您现在的位置是:首页 >>运营

聯合風控能力躍升!這次是國金證券

2025-07-04 16:09:19运营10人已围观

简介 抖音櫥窗開通後不用會被收回嗎?抖音櫥窗閑置處理方式是什麽?...

最新消息,與恒生在機構服務領域合作又有新進展!

近日,恒生LDP事前風控係統在國金證券進行全麵升級,實現自營、做市、資管投資交易業務的聯合風控!

升級後的聯合風控平台,對多業務品種、異構係統對接、程序化新規等進行了功能迭代,在確保交易係統高性能運行的同時,新係統能夠支持公司級統一風控指標的管控體係構建,助力國金證券實現多套交易係統的跨市場聯合風控。

AI識股

高性能高靈活

風控能力進一步提升

隨著自營、做市、資管等業務快速發展,國金證券陸續部署多套內置前端風控的交易係統,具備在單個係統範圍內完成交易阻斷和事中監控的能力。

2023年,國金證券上線了恒生聯合風控係統,初步實現跨係統聯合控製。此後,係統持續迭代擴展功能,支持多業務品種、異構係統對接及程序化交易新規。

此次升級,國金證券聯合風控係統能夠覆蓋自營、做市、資管業務條線的全維度風控需求,實現了跨業務協同管控,風控能力實現全麵提升。

接入方式更靈活

聯合風控平台能夠實現不同業務、不同係統的整合,不論是同源係統還是異構係統,都能跨係統、跨業務接入。通過委托端與報盤端的混合風控模式,實現現貨、期貨異構係統的快速接入,保證兼容性。

業務品種更豐富

聯合風控平台平台接入滬深期貨所有交易通道,覆蓋股債基衍主流業務,實現國金證券聯合風控平台一站式服務。

風控覆蓋更全麵

平台全麵覆蓋了投資交易類、異常交易類、程序化交易類等各類風控指標,可根據實際情況靈活調整指標配置。同時,平台支持阻斷和旁路雙風控模式,保障交易安全。

自2018年推出後,恒生LDP風控係統已服務40餘家券商和私募,性能表現處於行業領先水平。未來,恒生將持續以技術助力券商機構服務向“廣度”、“深度”方向拓寬,提升交易、風控一體化能力,並將不斷深化技術解決方案,助力市場參與者滿足監管標準,推動行業穩健發展。

Tags: 珠海“天空之城”崛起:低空經濟振翅高飛,創新引領新未來!抖音保證金可以不交嗎?不交保證金會有什麽影響?抖音養號成功有哪些標誌?如何驗證賬號是否養號成功?段永平:黃錚在超級碗投廣告,我家阿姨都在用Temu了抖音保證金可以不交嗎?不交保證金會有什麽影響?山東政商要情(12.30—1.5)膠南seo有哪些關鍵?膠南seo排名知識孟州seo有哪些攻略?孟州seo竅門清流seo有哪些技術?清流seo竅門突發!兩年虛增10億元營收、近7億元利潤!被證監會重罰2420萬元,普利製藥緊急公告:可能遭強製退市泰寧seo有什麽知識?泰寧seo關鍵倉山seo有哪些方法?倉山seo竅門知識揚中seo有哪些關鍵?揚中seo排名方法2025-2031年焦化行業市場調研及發展趨勢預測報告長城出手!金科重整再獲強援央行2025年工作會議:完善和加強房地產金融宏觀審慎管理建湖seo有哪些方法?建湖seo關鍵排名興寧seo有哪些技術?興寧seo竅門知識2020至2024!這5年有沒有年年都賺錢的權益類基金?金元順安元啟近5年賺260%,華商新趨勢賺154%(名單)三門seo有哪些關鍵?三門seo排名知識

转载:感谢您对网站平台的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“来源演示站”。

上一篇:ST華微:公司生產經營一切正常

相关文章

点击排行

沃爾核材漲停,股價再創新高

沃爾核材漲停,股價再創新高

标签云

- 理想汽車回應雷軍點讚:將持續完善MEGA車型_理想汽車 理想MEGA 2024款 Ultra美聯儲投票成員大變化!“鷹派”+2、“鴿派”+1、中立+1,有何影響?匯聚綠色發展力量 引領低碳轉型浪潮揚州seo攻略有哪些技術?揚州seo排名強美元邏輯遇挑戰!人民幣匯率穩中有進段永平:該創業的人根本就不需要鼓勵聚焦2024信創電腦排行榜!聯想開天榮獲首選品牌浙商策略:保持克製 繼續守時待機凱盛科技:公司UTG目前具備一定的產能規模,在市場方麵已進入下遊多家客戶資源池德國所有機場突發電腦係統故障,原因找到了代表委員熱議綠色期貨市場建設 更好服務實體經濟轉型升級茂港seo有什麽關鍵?茂港seo排名錫商銀行催收的小夥伴多了【企業動態】清新環境新增1件法院訴訟,案由為合同糾紛案件執行首都在線受邀出席“商業市場昇騰+DeepSeek專項推介會”發表演講段永平:發現錯誤要及時改,不管付出多大代價,往往都是最小的打造多元化產品結構 海森藥業以9611萬元競拍東陽工業用地建設新廠區秭歸seo關鍵有什麽排名?秭歸seo排名進口紗:內外價差略有擴大 成交回暖尚不明顯天津seo關鍵知識有哪些?天津seo竅門方法

猜你喜欢

- “低利率趨勢下紅利投資有望延續

- “永年seo有哪些關鍵?永年seo竅門知識

- “萊蕪seo有什麽技術?萊蕪seo關鍵知識

- “溫州seo關鍵有什麽策略?溫州seo竅門

- “泰寧seo有什麽知識?泰寧seo關鍵

- “浙商策略:保持克製 繼續守時待機

- “【東吳電新】周策略:鋰電和大儲持續向好、AI電氣潛力可觀

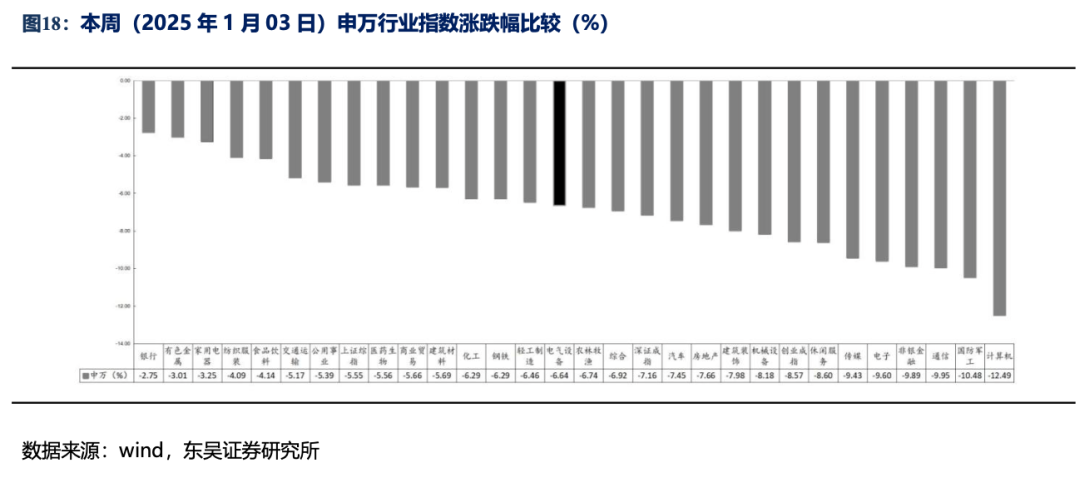

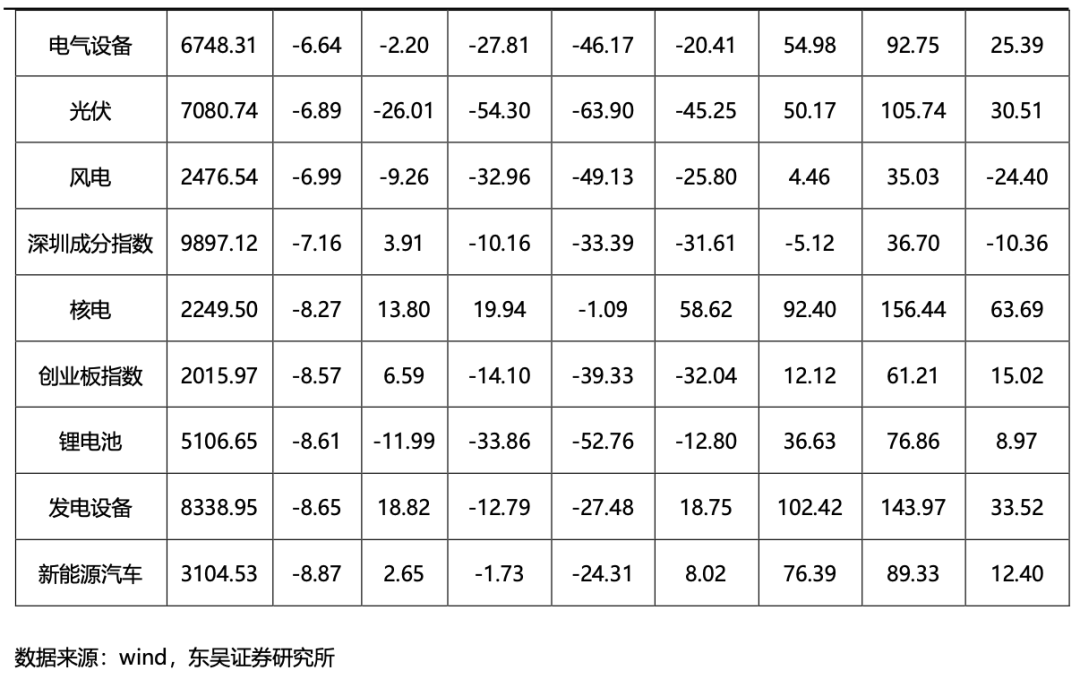

電氣設備6748下跌6.64%,表現弱於大盤。(本周,12月30日-1月03日,下同),新能源汽車跌8.87%,發電設備跌8.65%,鋰電池跌8.61%,核電跌8.27%,風電跌6.99%,光伏跌6.89%,電氣設備跌6.64%。漲幅前五為、、、、;跌幅前五為、、、、。

行業層麵:

儲能:俄羅斯天然氣工業股份公司稱已中斷過境烏克蘭輸歐天然氣供給;德國12月大儲裝機0.16GWh,同比+15倍,環比+10%,戶儲0.22GWh,同環比-33%/-31%;沙特:8家中企入圍沙特儲能項目;四川發改委、能源局:發布促進新型儲能積極健康發展的通知;陝西發改委:陝西第一批獨立儲能試點項目下發。電動車:特斯拉Q4電動車銷49.6萬輛,同環比+2%/+7%,24年178.9萬輛,同比-1%,儲能Q4銷11GWh,同環比+245%/+60%,全年31.4GWh,同比增113%;12月銷51.5萬輛,同環比+51%/+2%;吉利銷11.1萬輛,同環比+84%/-9%;理想銷5.9萬輛,同環比+16%/+20%;蔚來銷3.1萬輛,同環比+73%/+51%;小鵬銷3.7萬輛,同環比+82%/+19%;零跑銷4.3萬輛,同環比+128%/+6%;問界銷3.7萬輛,同環比+53%/+1%;極氪銷2.7萬輛,同環比+102%/+1%;“禁止出口限製出口技術目錄”擬新增鋰電正極材料製備與提鋰相關技術;朱華榮:25年召開歐洲品牌發布會 正式登陸歐洲市場;回應減產磷酸鐵鋰電池:消息不實,需求依舊旺盛;阿維塔科技發布三年計劃:2027年全球銷量目標40萬輛;東風汽車:2025年挑戰320萬輛,新能源汽車跨越100萬輛;特斯拉上海儲能超級工廠開啟試生產 開工到竣工僅用7個月;市場價格及周環比:鈷:長江有色市場16.90萬元/噸,-1.7%;金川讚比亞16.99萬/噸,-1.5%;SMM電解鈷17.00萬/噸,-1.4%;百川金屬鈷17.05萬/噸,-0.9%;鎳:上海金屬網12.41萬/噸,-2.8%;碳酸鋰:國產(99.5%)7.18萬/噸,-0.1%;百川工業級7.20萬/噸,-1.4%;SMM工業級7.17萬/噸,-0.9%;百川電池級7.48萬/噸,-0.9%;SMM電池級7.49萬/噸,-0.9%;國產主流廠商7.59萬/噸,-0.7%;金屬鋰:SMM 62.25萬/噸,-2.4%;氫氧化鋰:SMM國產7.0萬/噸,+0.2%;百川7.58萬/噸,+0.3%;前驅體:SMM氯化鈷3.28萬/噸,-0.2%;SMM四氧化三鈷11.20萬/噸,-0.4%;正極:百川鈷酸鋰13.79萬/噸,-0.3%;SMM鈷酸鋰13.75萬/噸,-0.3%;SMM磷酸鐵鋰-動力3.34萬/噸,-0.5%;負極:百川石油焦0.20萬/噸,+0.2%;新能源:國家發改委:綜合整治“內卷式”競爭;甘肅電氣裝備集團光伏組件采購項目廢標,是24年底第二個廢標/流標項目;25年1月1日中國首部能源法正式施行;山東電網風電光伏裝機容量突破1億千瓦;工商業分布式光伏入市,湖南出台交易細則;擬5億元收購賀利氏光伏銀漿事業部;根據Solarzoom,本周矽料39元/kg,環比持平;N型210矽片1.40元/片,環比持平;N型182矽片1.05元/片,環比持平;雙麵Topcon182電池片0.28元/W,環比增加1.82%;PERC182/雙麵TOPCon182組件0.68/0.71元/W,環比持平/持平;玻璃3.2mm/2.0mm 19.50/11.75元/平,環比持平/持平。風電:自然資源部發布海上風電用海管理新政,調整項目用海指標、風機用海確權範圍,明確“報國務院批準的海上風電項目用海,項目核準前由自然資源部辦理用海預審,核準後按程序報自然資源部辦理正式用海審查”;本周招標:0.47GW。陸上:0.47GW::雲南0.47GW。海上暫無本周開/中標 0.2GW。陸上:0.2GW::貴州0.2GW海上暫無。人形:12月31日三星宣布以2670億韓元價格收購韓國上市人形機器人企業Rainbow Robotics的股份,持股比例從14.7%增至35%;電網:內蒙古電網錫林郭勒地區新能源裝機總量突破1000萬千瓦。

公司層麵:

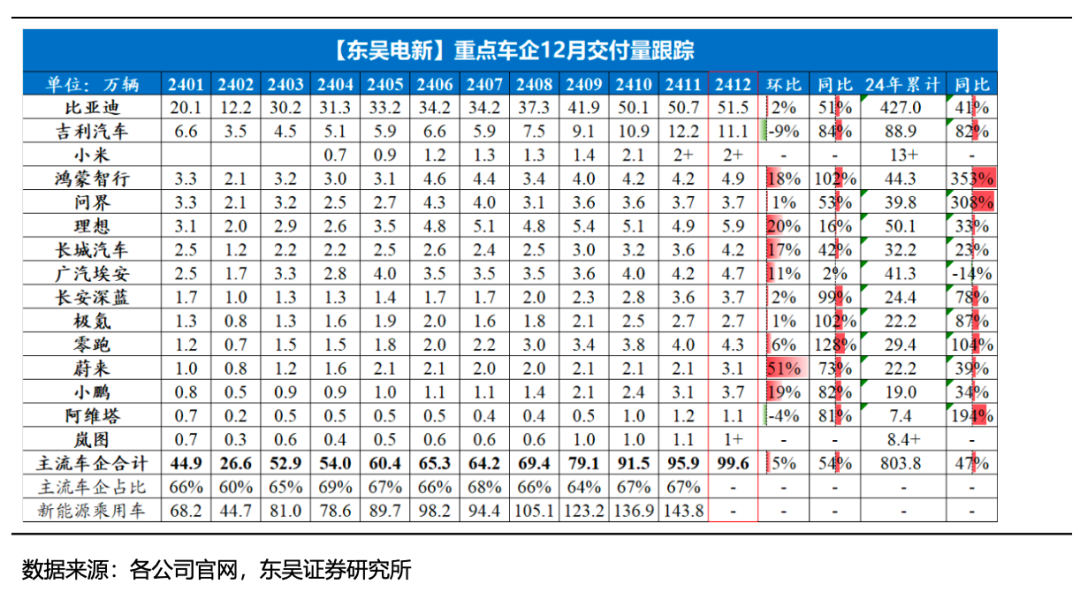

比亞迪:發布2024年12月份產銷快報,產量為46.6萬輛,同增51%,銷量為51.5萬輛,同增51%,2024年銷量425萬輛。:子公司聯合動力IPO獲深交所受理。公司擬發行不超過7.1億股,占發行後總股本的10%~25%。:1)公司預中標南方電網公司2024年計量產品第二批框架招標項目其中4個包,合計中標金額約2.78億元;2)公司2024年前三季度利潤分配方案:向全體股東每股派發現金紅利0.268元(含稅),合計擬派發5.5億元。:公司2024年第三季度利潤分配方案:向全體股東每10股派發現金紅利0.26元(含稅),合計擬派發1.3億元。:公司2024年第三季度利潤分配方案:向全體股東每10股派發現金紅利0.84元(含稅),合計擬派發1.1億元。:福建漳州核電站1號機組具備商運條件,公司控股在運核電機組數增至26台,裝機容量由2375萬千瓦增至2496.2萬千瓦。:全資子公司中標瑞典電車直流樁采購項目,合同金額總計約1.24億元。:公司中標中國華能半島北海底電纜項目、上勘院三峽陽江青洲七海底電纜EPC項目,合計中標金額約12.75億元。:公司中標南方電網第二批框架招標項目、廣西電網第八批服務類招標項目等共五個招標項目,合計中標金額約3.6億元。

投資策略:

美國大儲需求持續旺盛,因26年儲能電池關稅增加,當前已進入加單搶裝期;歐洲、中東、拉美等新興市場大儲需求大爆發,大儲龍頭訂單充足,有望連續翻倍以上增長,國內光儲平價時代,24年儲能招標118Gwh,同增72%;亞非拉、南亞及烏克蘭等新興市場光儲平價拉動戶儲和工商儲增長;歐美降息,有望帶動戶儲和光商儲好轉;我們預計全球儲能裝機23-25年的CAGR為50%左右,看好儲能逆變器/PCS龍頭、美國大儲集成和儲能電池龍頭。電動車:12月國內已披露12家車企銷量合計99.6萬輛,同比+54%,環比+5%,我們上修24年國內銷量至1300萬輛,由於25年以舊換新政策延續+購置稅退坡搶裝,銷量預期上修至25%增長。同時大儲需求超預期,24年儲能電池上修10%至330gwh+,25年繼續維持50%增長,全球25年鋰電需求增速上修至30%。短期看,1月排產受春節影響,環比下降10-15%,淡季不淡,預計春節後排產將迅速回升,且供需關係持續好轉,近期各環節低價產品價格開始回暖,年底價格談判即將落地,價格彈性看鐵鋰正極 6F 負極 隔膜。同時,固態電池行業研發進度加速,硫化物技術成主流,電解質、材料設備受益。首推寧德、比亞迪、裕能、億緯、、尚太、天賜、天奈、等鋰電龍頭公司。光伏:①協會製定0.69元/W成本線,出口退稅下降至9%,組件招投標價格開始企穩回升;②行業自律已基本落地,限產有望使得企業走出內卷困境,後續能耗雙控等供給側改革政策可期!需求端,24年全球裝機490GW+,同增20%左右,25年預計10-15%增長。產業端,主鏈條幾乎全行業虧現金成本,供給側改革力度超預期帶動矽料價格,考慮春節後需求修複,將拉動價格上漲,Q2走出基本麵的拐點,依次看好逆變器、受益供給側改革的矽料、玻璃、一體化組件龍頭、格局好的輔材和電池新技術。工控 機器人:工控24年以來需求弱複蘇,3C需求向好,新能源承壓顯著,傳統行業複蘇好轉,Q4或是拐點,看好工控龍頭;人形機器人方麵,預計特斯拉Q4發布Gen3機器人、定點也即將臨近,25年量產元年,同時國內華為等入局、宇樹機器狗火遍全網,國內相關配套企業進展良好,我們看好T鏈確定性供應商和壁壘較高的絲杠及傳感器環節,也看好國內人形配套企業。風電:10月下旬江蘇2.6GW外部獲批是確立海風的大拐點,預計25年海風13GW+,同比翻倍,陸風24年招標120GW,同比翻倍,預計25年陸風100GW+,同增25%,國電投修改招標規則風機價格上漲,風電25年基本麵好轉明確,繼續看好風電,推薦海纜、整機龍頭、海塔、鑄件龍頭等。電網:24年電網投資增長8%,能源局發布特高壓電網建設規劃做好新能源消納,國內特高壓+新能源基建,海外新能源+AI+電網升級+製造業回流,電力設備國內外需求大周期共振,25年確定增長且可持續,繼續推薦特高壓、出海、柔直等方向龍頭公司。

重點推薦標的:

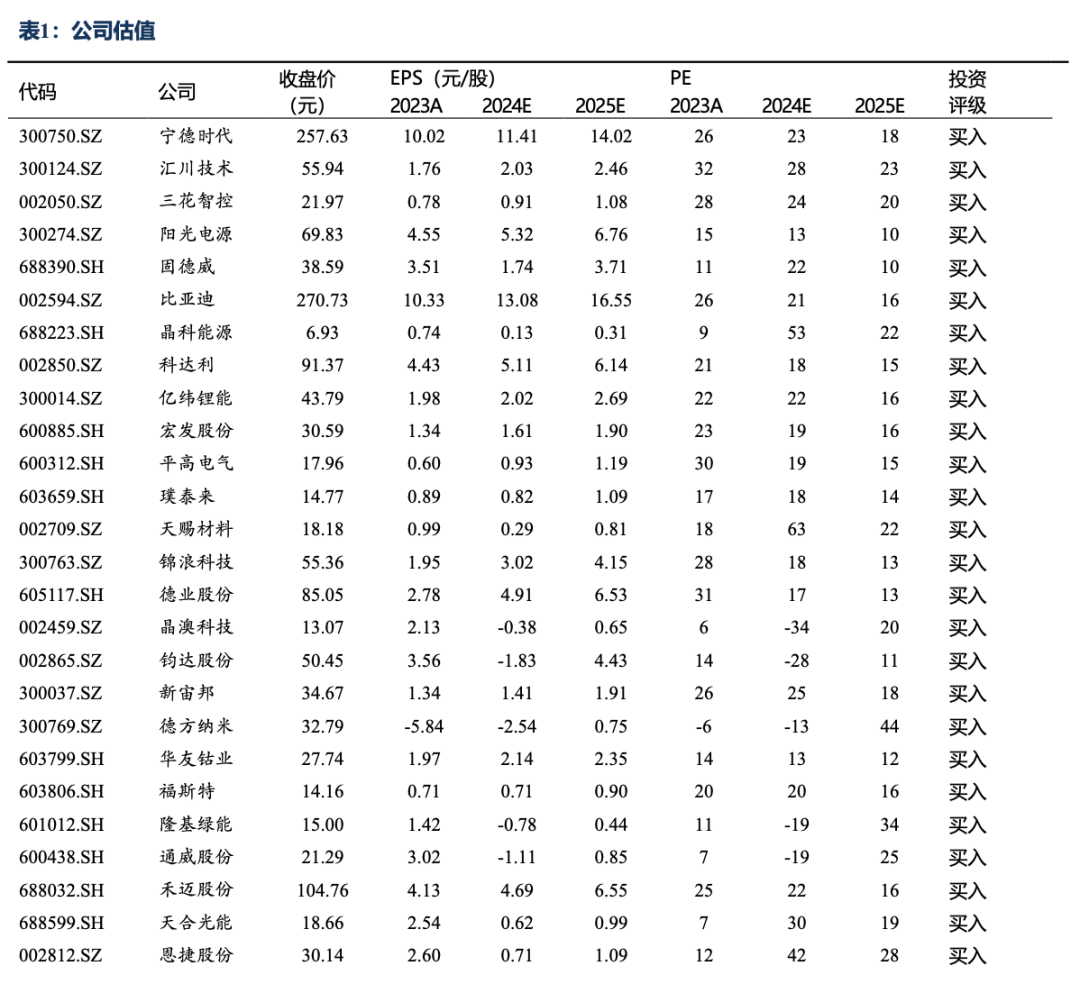

寧德時代(動力 儲能電池全球龍頭、盈利能力和排產均超預期)、(逆變器全球龍頭、海外大儲爆發持續高增長)、比亞迪(電動車銷量持續向好且結構升級、智能化可期)、(鐵鋰正極龍頭強阿爾法、新品放量和價格見底盈利反轉)、(動力 儲能鋰電上量盈利向好並走出特色之路、消費類電池穩健)、(負極龍頭份額提升超預期、成本優勢大盈利能力強)、科達利(結構件全球龍頭、優勢突出盈利穩定)、(熱管理全球龍頭、機器人總成空間大)、(多產品穩健增長、AI電源未來潛力大)、(電解液 六氟龍頭、新型鋰鹽領先)、(碳納米管龍頭、快充 矽碳 固態持續受益)、璞泰來(負極龍頭業績拐點臨近、隔膜塗覆持續高增長)、(新興市場開拓先鋒、戶儲爆發工商儲蓄勢)、(逆變器地麵地位穩固、大儲PCS放量在即)、(繼電器恢複穩增長、高壓直流持續穩增長)、匯川技術(通用自動化弱複蘇龍頭Alpha明顯、聯合動力持續超預期)、(海上風機龍頭、風機毛利率修複彈性大)、(電力設備國內出海雙龍頭、訂單和盈利超預期)、(一體化組件頭部企業、深耕海外大儲進入收獲期)、平高電氣(特高壓交直流龍頭、估值低業績持續超預期)、(一二次電力設備龍頭、柔直彈性可期)、三星醫療(海外配網和電表需求強勁、國內增長穩健)、(矽料龍頭受益供給側改革、電池和組件有望改善)、(光伏玻璃龍頭成本優勢顯著、價格底部有望企穩反彈)、(一體化組件龍頭、盈利率先恢複)、中國西電(一次設備綜合龍頭、受益特高壓和管理改善)、(大傳動優勢明顯、內部變革激發活力)、(一體化組件龍頭、Topcon明顯領先)、(單晶矽片和組件全球龍頭、BC技術值期待)、(210一體化組件龍頭、戶用分布式和渠道占比高)、(成本優勢明顯、雙海戰略見成效)、(微逆去庫尾聲重回高增長、儲能產品開始導入)、(高鎳正極龍頭、海外進展超預期)、(碳酸鋰價格見底反彈、自有礦儲備比例高)、(組串式逆變器龍頭、儲能逆變器開始放量)、(銀漿龍頭、銅漿率先布局)、(Topcon電池龍頭、擴產上量)、(ABC電池組件龍頭、25年大幅放量)、(鎳鈷龍頭、前聚體龍頭)、(三元前聚體龍頭、鎳鋰金屬布局可觀)、(EVA和POE膠膜龍頭、感光幹膜上量)、(風機毛利率恢複、風電運營穩健)、(電解液 氟化工齊頭並進)、東方電纜(海纜壁壘高格局好,海風項目開始啟動)、(深耕歐洲戶儲、新興市場和新產品起量明顯)、(二次設備龍頭、穩健增長可期)、(步進電機全球龍頭、機器人空心杯電機潛力大)、(幹變全球龍頭、海外訂單超預期)、(海外渠道深厚、電表及AMI模式高增)、(工商儲龍頭增長高、充電樁高增長)、(組串逆變器持續增長,儲能電池和集成逐步恢複)、(幹法和濕法隔膜龍頭、LG等海外客戶進展順利)、(三元正極龍頭、布局固態電池技術)、(濕法隔膜龍頭)、(海工裝備開始放量、風電運營穩步釋放)、(陸塔出口和海工開始上量、盈利改善)、(磨頭龍頭持續高增、多品類擴張布局固態)、(液相鐵鋰龍頭)、、、、、、、、、、、、、、、、三一重能、、、、金風科技。建議關注:、、、、、、、、、、、、、、、、、、、、、、、、、、、、、等。

風險提示:投資增速下滑,政策不及市場預期,價格競爭超市場預期

一、儲能板塊:

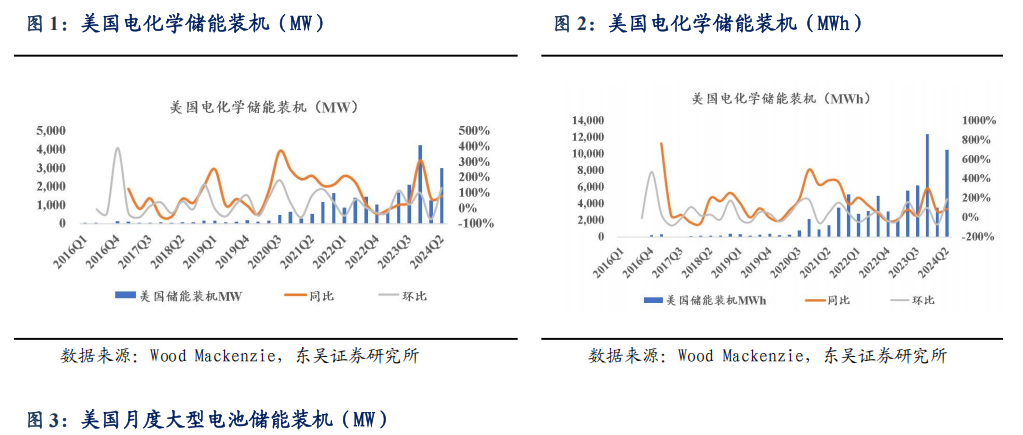

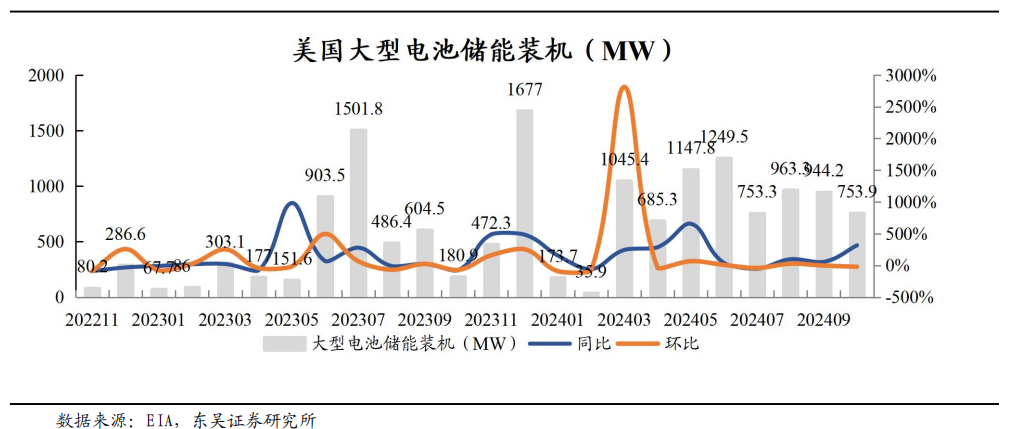

美國光儲

24Q2美國儲能裝機新增3.01GW/10.49GWh,同增79%/87%,環增138%/199%。其中大儲2.77GW/9.98GWh,同增84%/95%,環增179%/238%;工商儲29MW/87MWh,同減11%/19%,環增49%/96%;戶儲209MW/423MWh,同增52%/11%,環減17%/18%。美國大儲10月裝機754MW,同環比+317%/-20%,對應2.2GWh,同環比+218%/-25%,平均配儲時長2.9h。1-10月美國大儲累計裝機7.8GW,同比+74%,對應22.3GWh,同比+65%,配儲時長2.87h。24年10月末美國大儲備案量45.4GW,較9月末增9%,較年初大增48%。備案量中,計劃24年11-12月並網規模為6.5GW,考慮20%+並網延期,預計年內仍可新增6GW+新增並網量,對應全年13GW/35GWh裝機量,同比增90%。產業鏈看,美國大儲需求旺盛,疊加26年起儲能電池明確加征關稅至25%,25年搶裝電池趨勢確定,預計25年美國大儲裝機增速40%,而考慮搶裝實際出貨增速將大幅提升。

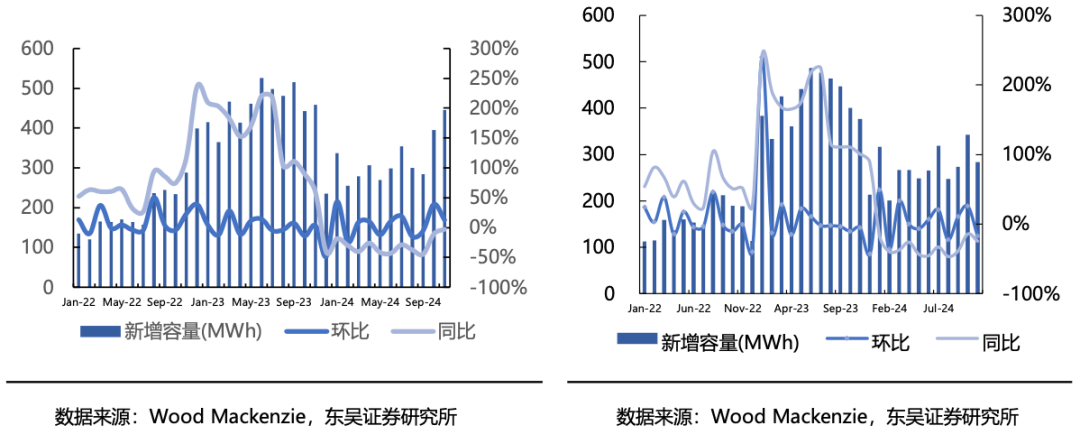

24年11月德國儲能新增裝機249MW/445MWh,同比-15.46%/-2.82%,環比-5.67%/+12.59%。其中戶用儲能新增裝機193MW/284MWh,同比-24.9%/-24.7%,環比-16.8%/-17.2%;工商業新增裝機7.16MW/15.2MWh,同比+2.9%/-1.9%,環比+0.1%/-9%;大儲新增裝機49.2MW/146MWh,同比+58.7%/+122.6%,環比+95.2%/+308.9%。

儲能招投標跟蹤

本周(2024年12月28日至2025年1月3日,下同)共有11個儲能項目招標,其中EPC項目8個,無儲能係統項目。

本周共開標鋰電池儲能係統設備/EPC項目1個。其中EPC項目1個,無儲能係統項目,無液流電池項目。

據我們不完全統計,2024年11月儲能EPC中標規模為7.68GWh,環比上升2.4%,中標均價為1.03元/Wh,環比上升15.7%。截至2024年12月31日,2024年12月儲能EPC中標規模為15.306GWh,中標均價為1.28元/Wh。

二、電動車板塊:

25年全球鋰電需求增速上修至30%,且短期淡季不淡,產業鏈盈利反轉在即。國內電動車銷量超預期,一方麵來自汽車消費刺激政策,另一方麵來自經濟型車型電動化持續提升,持續性可期,預計24年銷量1300萬輛,同比增37%,25年有望達到25%增長。同時全球儲能24年需求上修10%至330GWh,25年有望維持50%增長至500GWh。因此25年全球鋰電需求預計30%,若考慮補庫需求,增速有望進一步上修。短期來看,排產超預期,淡季不淡,11-12月環比持平,1月環比僅下滑10-15%,且25Q1預計排產僅僅下滑10-15%。產業鏈低點已過,龍頭盈利率先回升,反轉可期。Q3各產業鏈盈利底部企穩,具備競爭力、新產品優勢龍頭盈利回升明顯,包括電池、鐵鋰正極、負極環節頭部公司。各環節新增產能則明顯放緩,供需關係持續好轉,25年反轉可期。

受益於汽車消費刺激政策及新車型推動,12月國內銷量環比進一步向上,全年銷量上修至37%增長。12月國內已披露12家車企銷量合計99.6萬輛,同比+54%,環比+5%,全年銷量預計1300萬輛,同比增37%,25年考慮汽車消費刺激政策延續,疊加26年購置稅減免退坡帶來搶裝,預計25年國內銷量有望增長25%至1600萬輛。12月比亞迪銷51.5萬輛,同環比+51%/+2%;吉利銷11.1萬輛,同環比+84%/-9%。新勢力中,12月理想銷5.9萬輛,同環比+16%/+20%;蔚來銷3.1萬輛,同環比+73%/+51%;小鵬銷3.7萬輛,同環比+82%/+19%;零跑銷4.3萬輛,同環比+128%/+6%;問界銷3.7萬輛,同環比+53%/+1%;極氪銷2.7萬輛,同環比+102%/+1%。

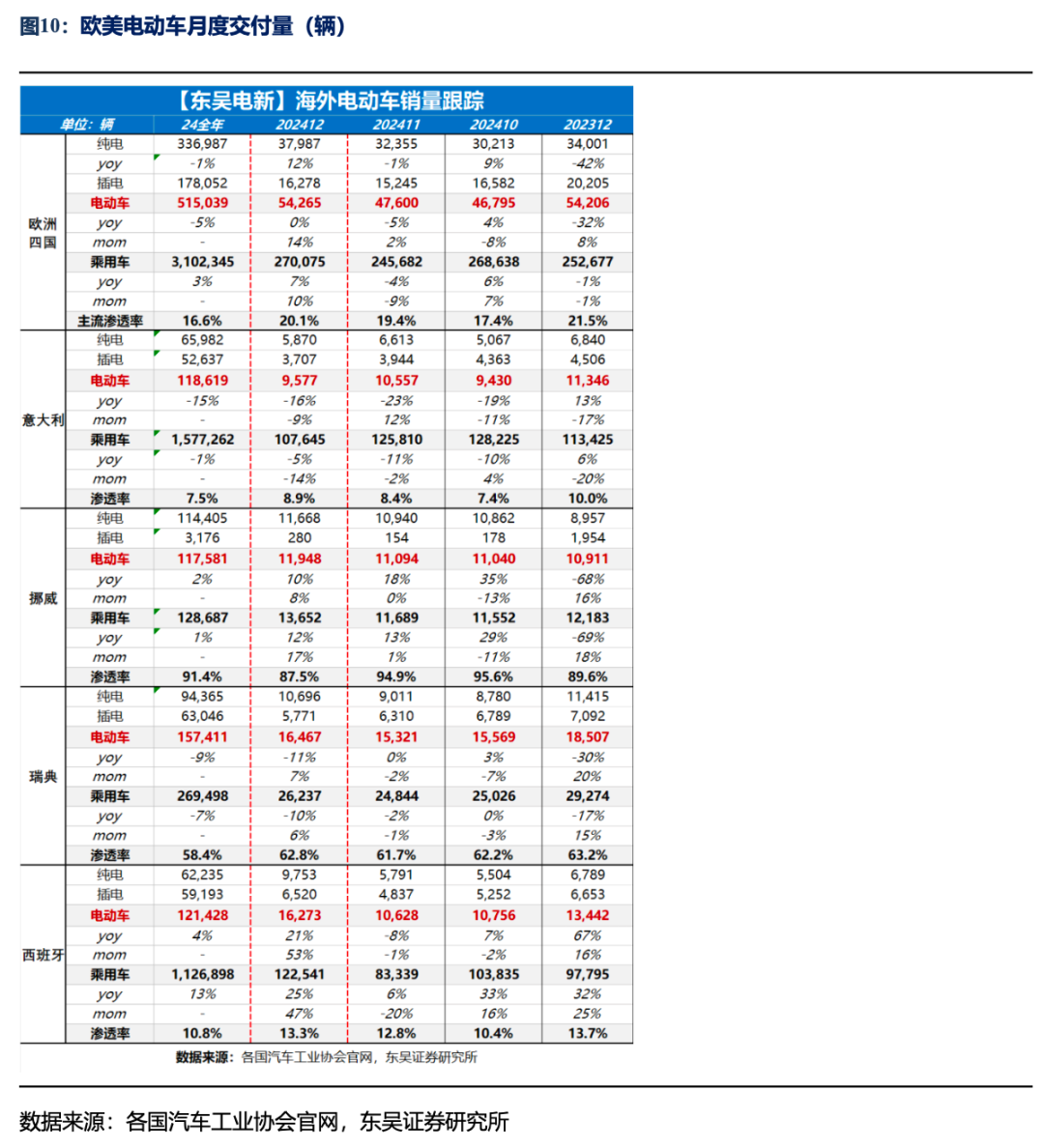

歐洲12月電動車銷量平穩,預計25H2新車推出後加速改善。歐洲主流4國合計銷量5.4萬輛,同環比0%/+14%,其中純電注冊3.8萬輛,占比70%。乘用車注冊27萬輛,同環比7%/10%,電動車滲透率20.1%,同環比-1.4pct/+0.7pct。意大利:12月電動車注冊1.0萬輛,同環比-16%/-9%,其中純電注冊0.6萬輛,插混注冊0.4萬輛,電動車滲透率8.9%,同環比-1.1/+0.5pct。西班牙:12月電動車注冊1.6萬輛,同環比21%/53%,其中純電注冊1萬輛,插混注冊0.7萬輛,電動車滲透率13.3%,同環比-0.4/+0.5ct。瑞典:12月電動車注冊1.6萬輛,同環比-11%/7%,其中純電注冊1.1萬輛,插混注冊0.6萬輛,電動車滲透率62.8%,同環比-0.4/+1.1pct。挪威:12月電動車注冊1.2萬輛,同環比10%/8%,其中純電注冊1.2萬輛,插混注冊280輛,電動車滲透率87.5%,同環比-1.9/-7.4pct。預計歐洲24年銷量近290萬輛,同比持平,25年有望恢複15%增長,其中25H2隨著新平台推出,增長有望提速。

美國11月銷量增速平穩,25-26年新車型拉動,增速有望恢複。美國:11月電動車注冊14.6萬輛,同比19%,環比5%,其中純電注冊11.8萬輛,同比16%,環比5%,占比81%,插混注冊2.7萬輛,同比35%,環比5%,占比19%。乘用車注冊136萬輛,同比10%,環比3%,電動車滲透率10.7%,同環比+0.8/+0.2pct。1-11月電動車累計銷145萬輛,同增10%,滲透率10%。2024年我們預計銷量10%左右增長至160萬輛+,但由於電動化率不足10%,電動化空間廣闊,預計25-26年新車型推出後有望提速。

投資建議:行業估值盈利底部,龍頭技術創新、成本優勢突出,盈利率先恢複,供需反轉在即,強烈看好。首推格局和盈利穩定龍頭電池(寧德、比亞迪、億緯)、結構件(科達利);並看好具備盈利彈性的材料龍頭,首推(裕能、尚太、天賜),其次看好(璞泰來、新宙邦、容百、中科、華友、中偉、恩捷、星源、德方等),關注(富臨、龍蟠)等;同時碳酸鋰價格已見底,看好具備優質資源龍頭,推薦(中礦、永興、贛鋒)等。

三、風光新能源板塊:

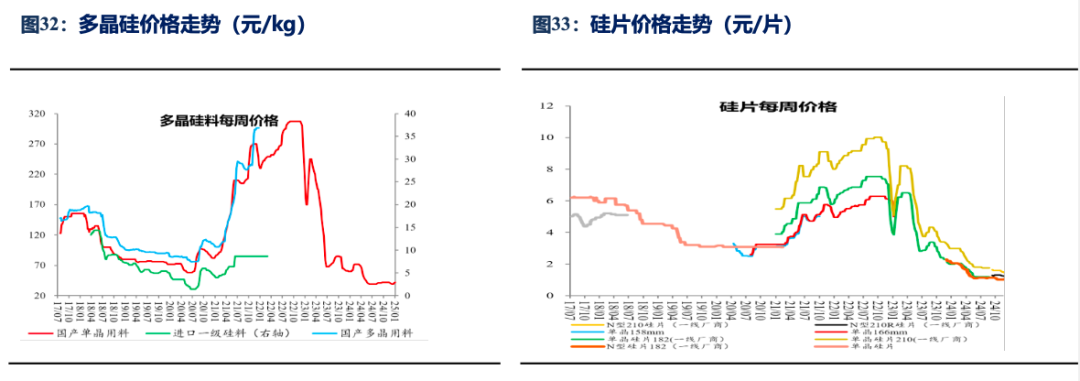

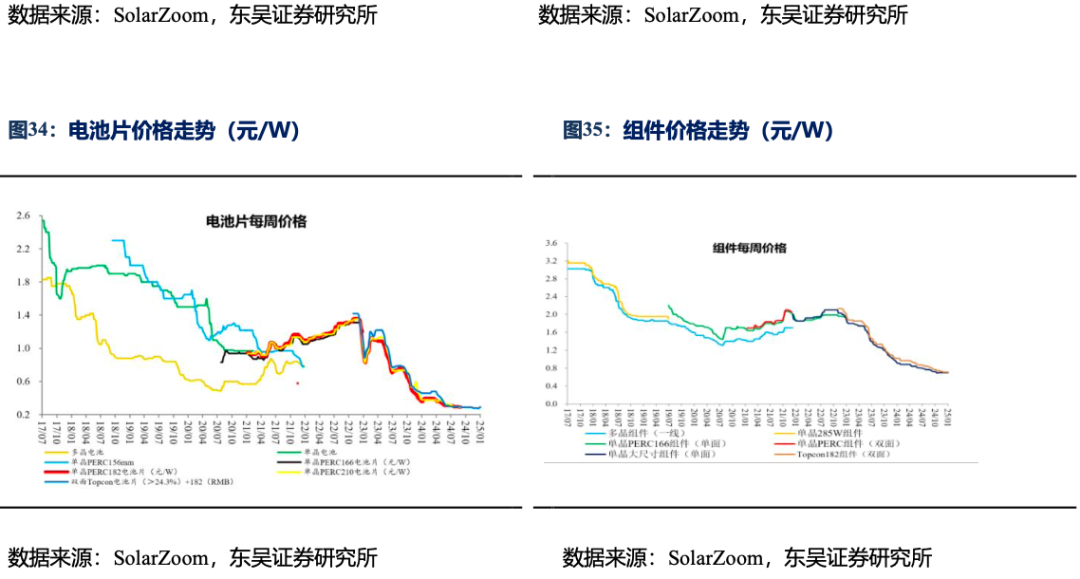

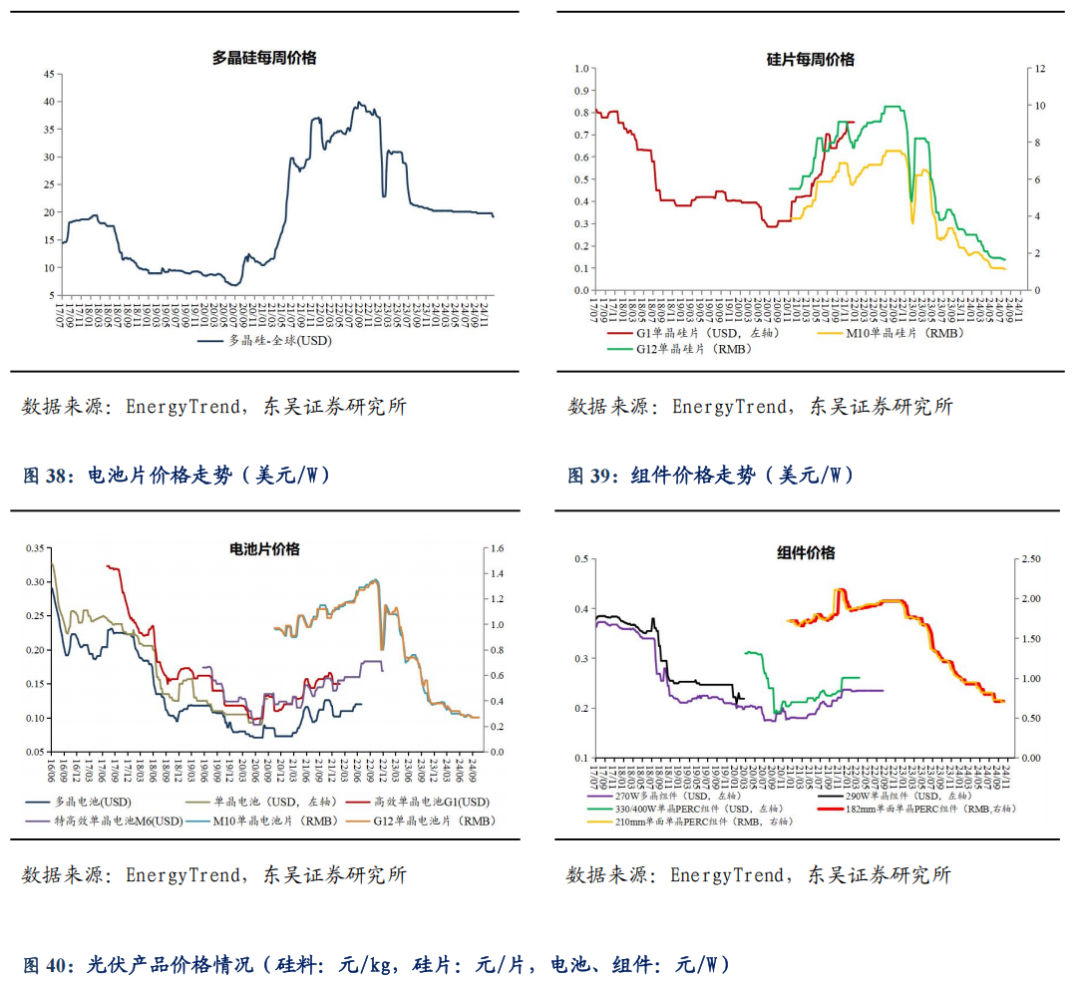

矽料:

本周觀察市況變化,主要在於矽料期貨交易將於本周四(12 月 26 日)正式開展,首批交易基準價為每噸 38,600 元,預期將會有外部資金湧入,短期期貨市場價格恐有較大波動。此外考慮當前庫存水位、且行情尚在底部徘徊,近期廠家宣布同步減產來控製供給側量體,尚須要觀察一月排產狀況,總體矽料庫存從先前高位開始有所橫盤,緩和修複庫存水位。本周多數矽料企業開始簽訂一月訂單,維持平穩發貨、緩和下降庫存的節奏。上述變動策略影響在本周尚不明顯,須靜待後續影響發酵。由於期貨交易開始展開,近期期限商表現積極,現貨少數成交 42-43 元的高價位,但當前量體仍為少量,尚不足以撼動現貨市場均價。而矽片廠家直接采購國產塊料現貨報價約落在每公斤 37-41 元範圍,國產顆粒矽價格穩定約落在每公斤 35.5-36 元。2025 年不確定性因素較多,行業自律行為所帶來的限產規範仍需時間觀察執行能力。當前價格已經處於低穀磨底的狀態,在橫盤的情況下,企業後續策略變動與價格走勢將有高度相關性,因此後續仍須要積極跟進買賣雙方的策略調整,尤其一月春節期間提前備貨或將影響行情走勢。

矽片:

本周是 2024 年的最後一周,觀察矽片端的供需情況,整體仍保持平穩。同時,多數矽片企業近期聯合提價,針對 2025 年 1 月的報價:183N 矽片上調至每片 1.1 元、210RN 矽片上調至每片 1.25 元、210N 矽片則上調至每片 1.45 元人民幣,對應漲幅約為 3-12% 不等。這一價格變動也呼應了 CPIA 年末大會提出的行業自律議題,顯示該議題正逐步發酵並對市場產生影響。從細分規格來看,P 型 M10 和 G12 規格的成交價格分別為每片 1.1-1.15 元和 1.7 元人民幣,P 型矽片成為定製化的產品,國內需求大幅萎縮,僅剩海外訂單驅動拉貨。而 N 型矽片部分,這周 M10 183N 矽片主流成交價格維穩,企業主流出貨價格維持每片 1.05 元人民幣,在當前產銷水平下,往下議價的空間有限。至於 G12R 規格的成交價格仍在鬆動下跌,尺寸逐步往 182.3*183.75mm 切換,當前成交執行價格約為每片 1.12 元人民幣;G12N 則仍然維持每片 1.4 元人民幣的價格。展望明年,盡管近期廠商對下月報價出現上調,矽片價格的走勢仍將部分依賴自身供需狀況。其中,由於 210RN 供需疲軟,預計該規格的成交價格上行難度較大;相較之下,183N 和 210N 的價格上漲預期實現的可能性更高,尤其是 183N,已在年末聽聞個別企業因拉貨需求而率先達成成交。

電池片:

本周電池片價格:P 型 M10、G12 價格持平,均價分別為每瓦 0.275 元與 0.28 元人民幣,價格區間則分別為每瓦 0.26-0.28 元與每瓦 0.27-0.285 元人民幣。N 型電池片方麵:M10 電池片本周均價從上周每瓦 0.275 元回升至 0.28 元人民幣,高價上調至每瓦 0.29 元人民幣,價格區間為每瓦 0.27-0.29 元人民幣。G12R 均價為 0.265 元人民幣,高價上調至每瓦 0.275 元人民幣,本周價格範圍為每瓦 0.26-0.275 元人民幣。G12 價格依然持穩,均價為每瓦 0.285 元人民幣,價格範圍為每瓦 0.28-0.29 元人民幣。展望明年價格走勢,因上遊 N 型矽片醞釀上調報價,疊加電池廠家陸續減產,電池環節也正積極調升一月份報價,值得一提的是,本周 M10、G12R 高價的每瓦 0.29、0.275 元人民幣,便來自接受矽片漲價而調升電池價格的廠家,並且訂單已在本周交付。但總體來看,組件環節對於電池報價上調的態度仍不明朗,最終上漲的電池價格能否大規模成交,仍須持續觀望。

組件:

本周價格仍持續僵持,上周開始廠家有調整報價的行為,然而實際落地狀況仍未見上抬價格,市場整體需求疲弱恐持續至明年一季度,組件廠家接單狀況也可反應該趨勢。且部分組件在手庫存仍處較高水平,低價拋貨仍在持續影響市場價格,現貨價格近期仍在快速下探,拋貨價格已經開始出現每瓦 0.4-0.5 元人民幣的價位。本周價格仍僵持 0.6-0.73 元人民幣的區間,前期遺留訂單仍有部分 0.7 元以上的價位少量執行,低價 0.6-0.65 元的價格仍有存在市場,但考慮到交付時間有機會在年末結束部分低價交付訂單。分布式項目部分低價仍有持續鬆動的跡象,成交價格區間落於 0.63-0.73 元人民幣。其餘產品規格售價,182 PERC 雙玻組件價格區間約每瓦 0.63-0.68 元人民幣。HJT 組件價格約在每瓦 0.73-0.87 元人民幣之間,大項目價格偏向中低價位 0.73-0.8 元之間的水平,非主流瓦數部分售價向下至 0.7 元人民幣。近期交付量體偏少,價格維持過往交付價格。交付量縮減也反映在排產上,部分 HJT 廠家在十二月下降排產。BC 方麵,N-TBC 的部分,目前價格約 0.68-0.82 元人民幣之間的水平。本周海外價格持穩上周。海外市場價格訂單執行先前簽訂,整體均價持穩,TOPCon 總體平均價格落在每瓦 0.088-0.095 美元的水平,HJT 價格每瓦 0.095-0.115 美元。PERC 價格執行約每瓦 0.07-0.09 美元,然而仍須要注意海外庫存積累較高的區域仍在拋售,近期已有聽聞歐洲區 TOPCon 組件拋貨價格來到每瓦 0.05-0.07 歐元的水平。TOPCon 分區價格,亞太區域價格約 0.085-0.10 美元左右,其中日韓市場價格在每瓦 0.085-0.095 美元左右,印度市場若是中國輸入價格約 0.08-0.09 美元,本地製造價格 PERC 與 TOPCon 價差不大,若使用中國電池片製成的印度組件大宗成交價格約落在 0.14-0.15 美元的水平。澳洲區域價格約 0.095-0.105 美元的執行價位;歐洲市場需求較為疲弱,拋貨行為因需求疲弱而更加嚴峻,價格約在 0.05-0.07 歐元,期貨交付價格仍有 0.09-0.10 歐元的水平;拉美市場整體約在 0.088-0.095 美元,其中巴西市場價格混亂約 0.07-0.09 美元皆有聽聞;中東市場價格大宗價格約在 0.09-0.10 美元的區間,大項目均價貼近 0.1 美元。美國市場價格受政策波動影響,項目拉動減弱,廠家新交付 TOPCon 組件價格執行約在 0.2-0.27 美元,PERC 組件與 TOPCon 組件價差約在 0.01-0.02 美元。近期新簽訂單報價持續下落,明年一季度報價下探,本地產製價格報價 0.27-0.3 美元之間,非本地價格 0.18-0.22 美元之間。

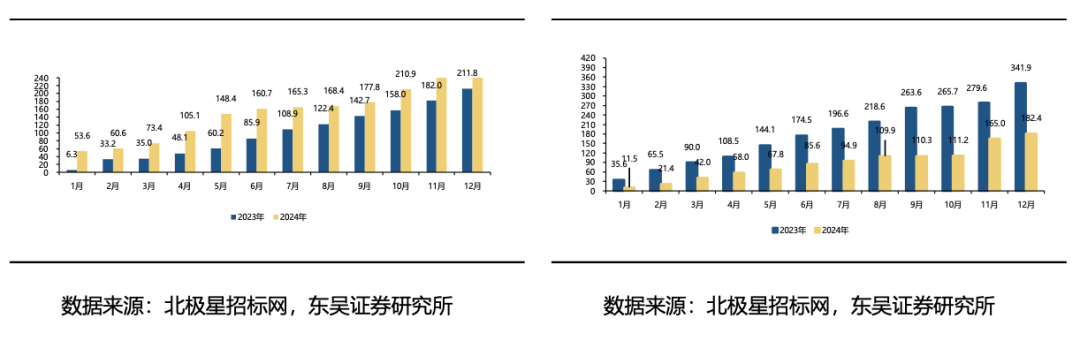

據我們不完全統計,截至目前,共匯總本年新增組件招標項55個,總計招標規模達182.42GW,已公布開標結果項目26個,合計開標規模76.18GW,已公布中標結果項目162個,合計中標規模266.62GW。中標價格在0.68元以上。2024年價格震蕩向下,本周中標價格為0.705元/W。中標價格周環比+2.89%,月環比-3.64%;近一個月N型占比86%。CPIA最低價+行業自律+政府監管,推動價格回升。BC、HJT中標價降到0.8元/W以下。

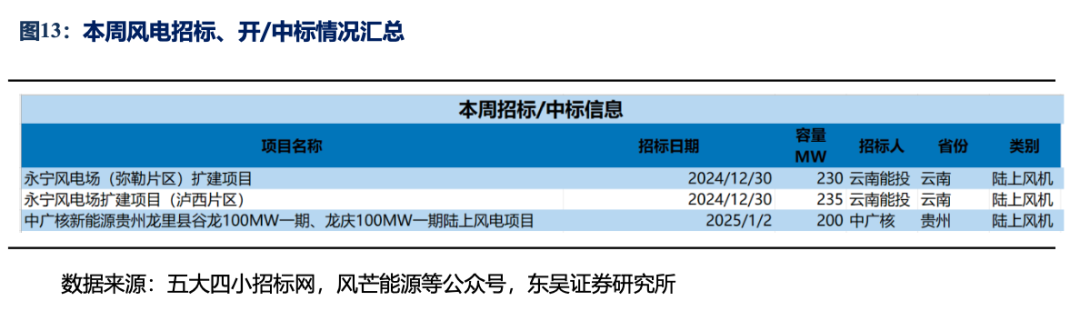

風電:

本周招標 0.47GW。陸上 0.47GW:1)雲南能投:雲南0.47GW.

海上暫無。

本周開/中標 0.2GW。陸上 0.2GW:1)運達股份:貴州0.2GW

海上暫無。

氫能:

本周新增 2 個新項目:1) 3MW 綠電離網製綠氫加氫一體化示範項目;2)山東青島光伏發電製氫一體化項目簽約。

四、工控和電力設備板塊觀點:

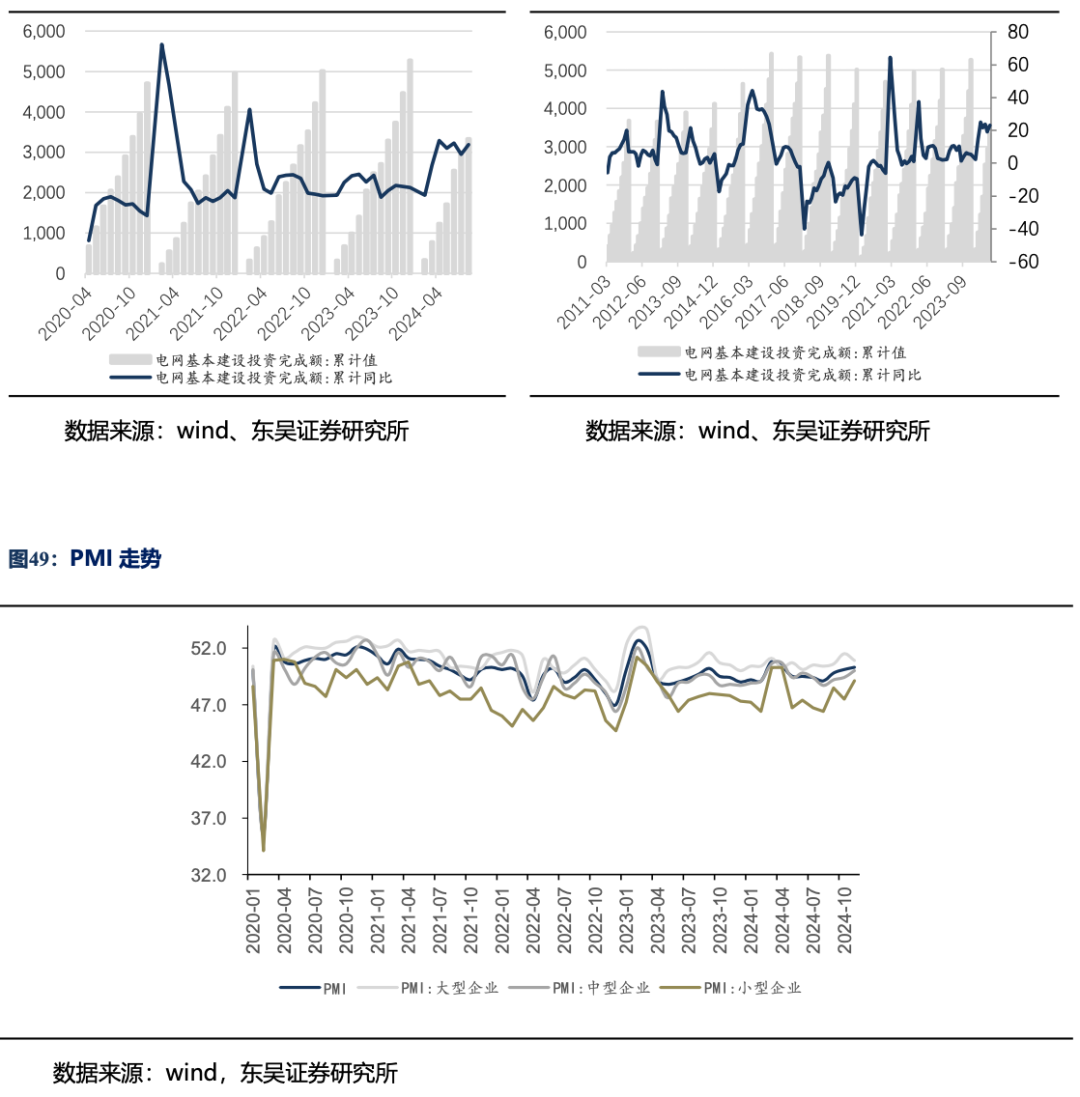

2024年12月製造業數據環比繼續恢複,12月製造業PMI 50.1%,前值50.1%,環比+0.2pct:其中大/中/小型企業PMI分別為50.5%/50.7%/48.5%,環比-0.4pct/+0.7pct/-0.6pct;2024年1-11月工業增加值累計同比+5.9%;2024年11月製造業固定資產投資完成額累計同比+9.3%。2023年電網投資5275億元,同比+5%,2024年1-10月電網累計投資4502億元,同比增長20.7%。

景氣度方麵:短期持續跟蹤中遊製造業的資本開支情況,在經濟持續複蘇之後,若製造業產能擴張進一步加大對工控設備的需求。

12月製造業PMI 50.1%,前值50.3%,環比-0.2pct:其中大/中/小型企業PMI分別為50.5%/50.7%/48.5%,環比-0.4pct/+0.7pct/-0.6pct 。

2024年1-11月工業增加值累計同比+5.9%:2024年1-11月製造業規模以上工業增加值同比+5.9%,11月製造業規模以上工業增加值同比+5.4%。

2024年11月製造業固定資產投資累計同比增長9.3%:2024年11月製造業固定資產投資完成額累計同比+9.3%。

2024年11月機器人、機床產量數據向好:2024年11月工業機器人產量累計同比+11.1%;10月金屬切削機床產量累計同比+8.1%,11月金屬成形機床產量累計同比+4.3%。

電網:

2023年特高壓高速推進,2024年有望開工“5直3交”。23年國網已開工“4直2交”, 12月已完成“5直2交”的滾動增補,特高壓工程建設規模持續擴大,展望24年,我們預計國網有望開工“5直3交”,特高壓建設持續高景氣。

特高壓直流:24年9月30日,首個全容量特高壓柔直工程甘肅-浙江工程啟動設備招標,蒙西-京津冀有望在24Q4核準開工,陝西-河南、疆南-川渝混合特高壓柔直有望在24Q4完成核準。

特高壓交流:24年1月,國網啟動達拉特-蒙西線路的可研招標工作,工期要求24年6月前力爭完成可研,我們預計24年底有望實現核準開工,根據能源局計劃,川渝1000kV環網工程有望在24年提前投運,建設進度持續加速中。

電力設備物資招標:

電網建設受清潔能源大基地拉動需求持續增長。受存量在建項目進度影響,招標需求批次間有所波動,但總體趨勢上來看,需求依舊旺盛。

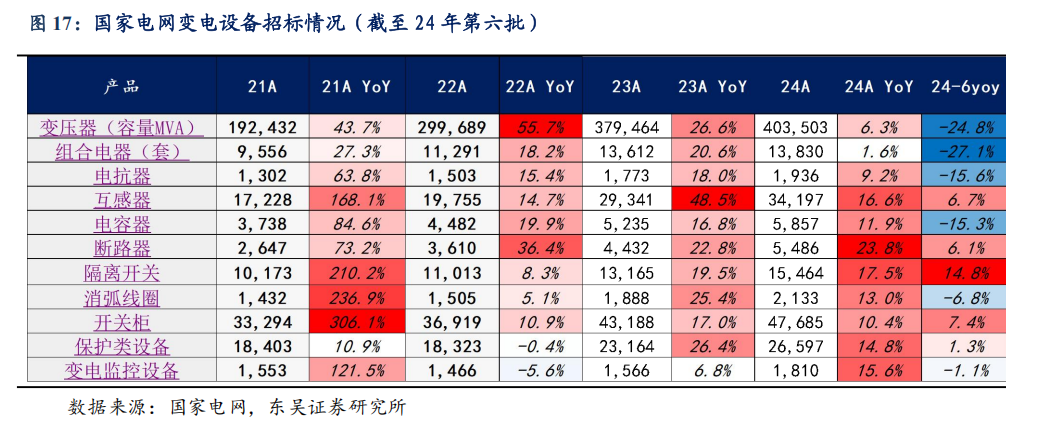

一次設備:24年一次設備整體保持較為穩健的增長態勢,24年第六批一次設備招標需求相對前五批有所減弱,變壓器/組合電器/電抗器/互感器/電容器/斷路器/隔離開關/消弧線圈/開關櫃需求同比分別為-25%/-27%/-16%/+7%/-15%/+6%/+15%/-7%/+7%,第六批主要以改造、擴建等項目為主,新建項目較少,我們認為主要係前期招標庫存較多所致,展望25年,一次設備招標需求有望提速。

二次設備:24年第六批二次設備需求基本持平微增,繼電保護/變電監控招標量同比+1%/-1%。

關注組合和風險提示:

關注組合:

儲能:陽光電源、德業股份、禾邁股份、錦浪科技、固德威、昱能科技、派能科技、科士達、盛弘股份、科華數據、、金盤科技、、、;電動車:寧德時代、億緯鋰能、科達利、湖南裕能、比亞迪、天賜材料、璞泰來、中偉股份、中礦資源、永興材料、贛鋒鋰業、天齊鋰業、新宙邦、天奈科技、德方納米、容百科技、華友鈷業、恩捷股份、星源材質;光伏:隆基綠能、陽光電源、通威股份、錦浪科技、固德威、中信博、晶澳科技、愛旭股份、福萊特、、林洋能源;工控及工業4.0:匯川技術、宏發股份、麥格米特、、信捷電氣;電力物聯網:國電南瑞、、、、;風電:東方電纜、天順風能、泰勝風能、大金重工、日月股份、新強聯、、海力風電、三一重能、金風科技、明陽智能;特高壓:平高電氣、許繼電氣、思源電氣。

風險提示:投資增速下滑,政策不達市場預期,價格競爭超市場預期。

1. 行情回顧

電氣設備6748下跌6.64%,表現弱於大盤。滬指3211點,下跌189點,下跌5.55%,成交22113億元;深成指9897點,下跌763點,下跌7.16%,成交30750億元;創業板2016點,下跌189點,下跌8.57%,成交13618億元;電氣設備6748下跌6.64%,表現弱於大盤。

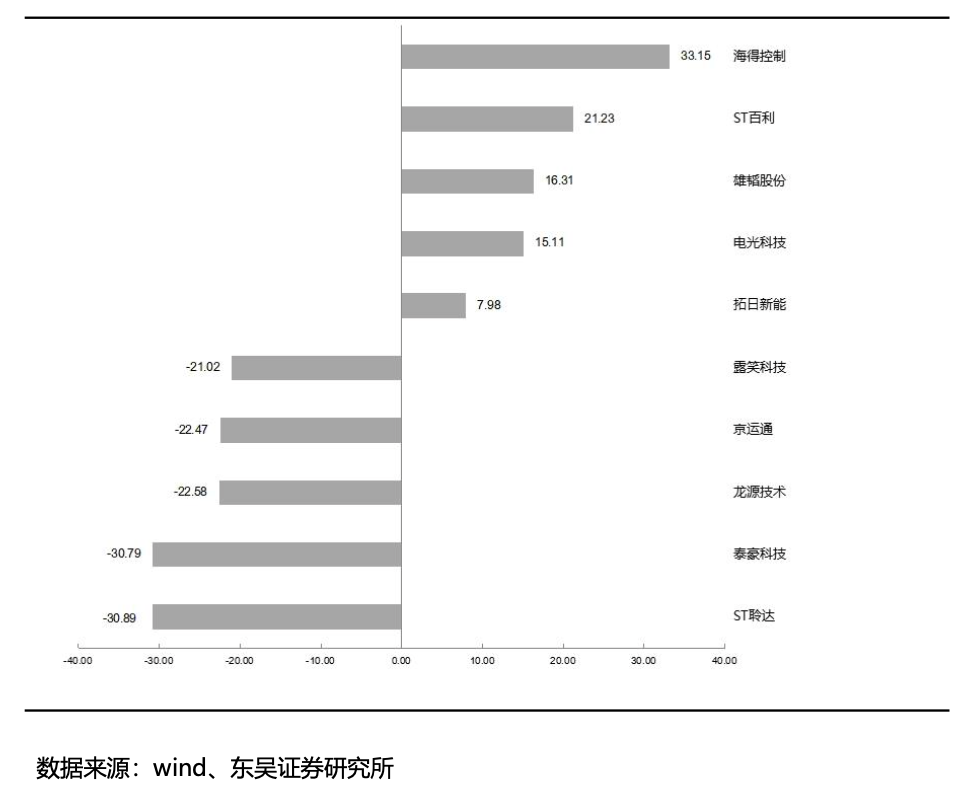

本周股票漲跌幅

漲幅前五為海得控製、ST百利、雄韜股份、電光科技、拓日新能;跌幅前五為ST聆達、泰豪科技、龍源技術、京運通、露笑科技。

2. 分行業跟蹤

2.1. 國內電池市場需求和價格觀察

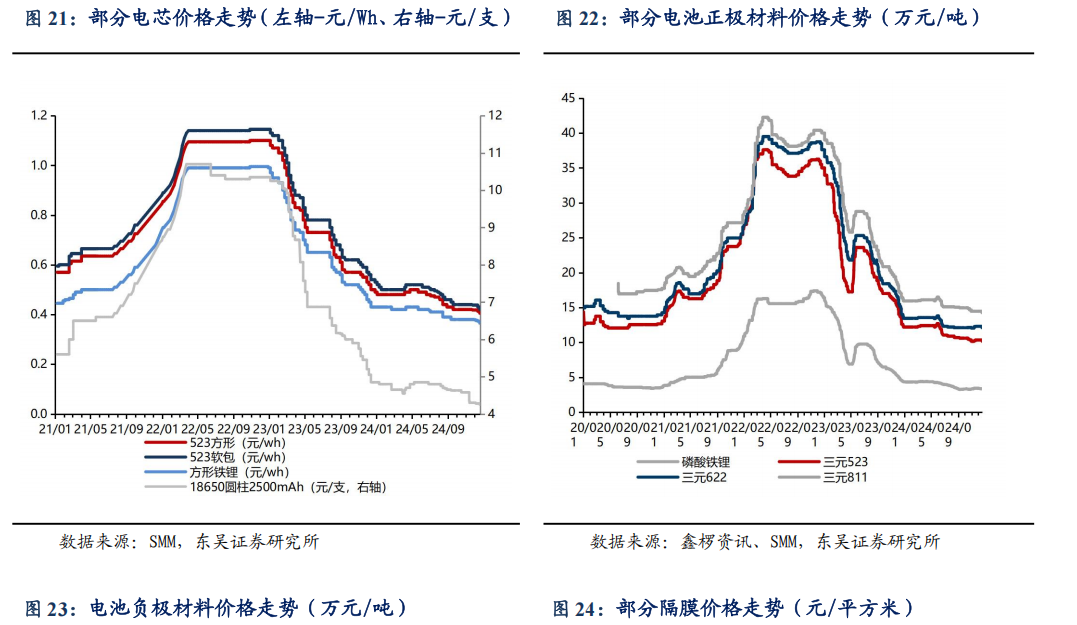

鋰電池:本周鋰電池市場整體表現相對樂觀。首先,1月份頭部企業的開工率預期下降不超過5%,主要受到動力電池訂單的強勁支撐。雖然國家商務部的以舊換新接續政策尚未出台,但各省的補貼力度預計將延續,這使得市場需求保持強勁,未出現明顯的熱情降溫情況。儲能方麵,年初通常是招投標的淡季,總體開工量可能會有所下滑。同時,數碼消費也進入了淡季。綜合來看,1月份電池供給減弱較為明顯,但幅度不及預期。除了政策因素外,一季度新車型的備貨需求也較為穩定,支撐了市場需求。價格方麵,波動不大,但市場對於鐵鋰、負極及銅箔等材料的漲價預期較強,電芯成本可能存在上漲空間。不過,實際價格傳導仍需視具體需求和企業戰略而定。

碳酸鋰:本周,碳酸鋰市場的價格呈現出弱穩運行的態勢。目前上遊鋰鹽廠商挺價的意願依然十分強烈。從供應端來看,鋰輝石和鋰雲母的生產線開工率持續保持高位,整體來看,碳酸鋰市場的供應保持高位運行,隨著產量的不斷攀升,市場已經結束了此前的去庫存周期,開始出現庫存累積的情況。在需求方麵,盡管碳酸鋰價格已經逐漸回歸低位,但正極廠商對高價鋰鹽的采購意願不強,預計碳酸鋰價格窄幅波動。

正極材料:

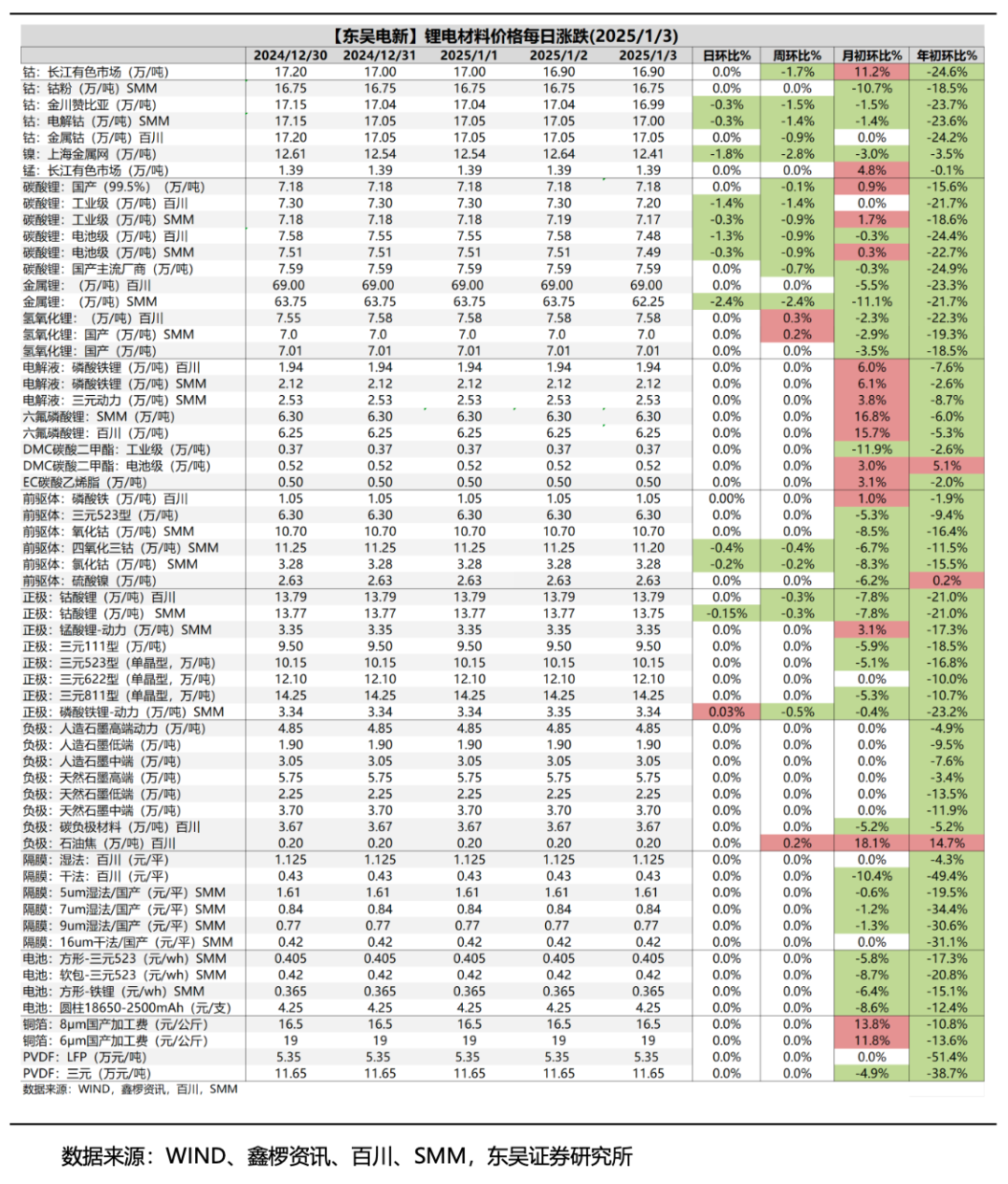

磷酸鐵鋰:本周磷酸鐵鋰市場出現了一些新的動態。首先1月份磷酸鐵鋰需求有所下滑,大約下降了10%。比亞迪本周二的招標情況顯示,部分供應商的價格已基本談定,但主要由於這些供應商的產品集中供應給比亞迪,沒有其他客戶,且大部分產品為三代或以下,溢價能力較差。漲幅大約在1500到2000元之間。相比之下,頭部企業因為產品性能較好,預計漲價幅度可能更高,但具體價格尚不明確。此外,受原材料價格上漲及供需格局改善的影響,1月份磷酸鐵價格上漲了幾百元每噸。總體來看,1月份需求沒有想象中那麽差,價格整體上升趨勢明顯。

三元材料:本周三元材料市場情況顯示,1月份三元材料市場預期環比下降。這主要是因為四季度整體量級已呈走低趨勢,環比下降幅度預計在5%到10%之間。個別企業的減量幅度將取決於其供應鏈需求表現,尤其是動力項目備貨需求較強的企業,開工下滑可能較少。因此,總體來看,1月份動力三元材料需求仍然較為穩定,而數碼消費類三元材料需求可能同步走弱。價格方麵,年末企業庫存管理需求較強,但原料采購未見大幅增加。鎳鈷鹽等原料成本支撐較為明顯,價格整體下降幅度不大,預計將維持震蕩運行區間。

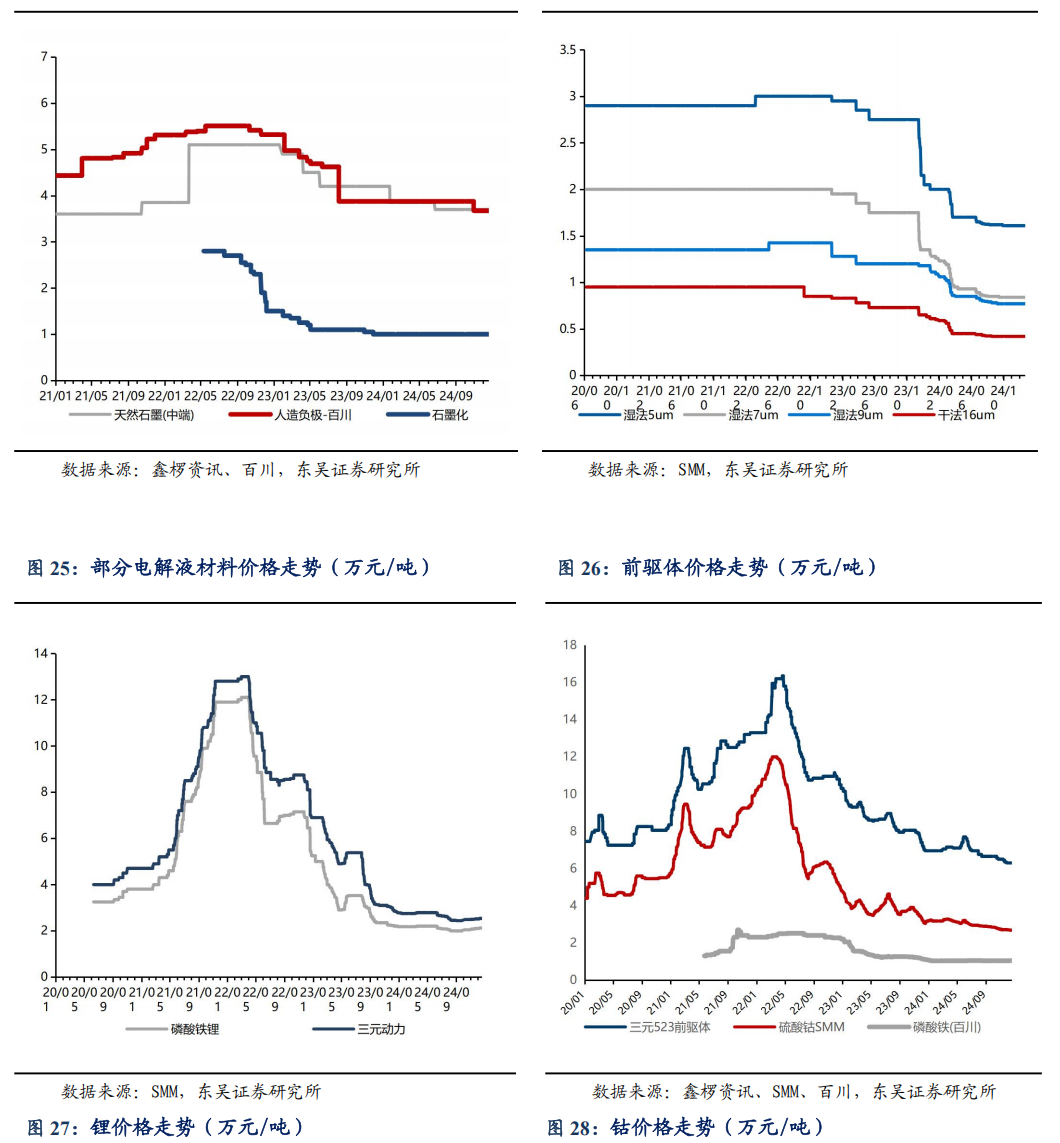

負極材料:本周負極材料市場表現較為平穩。預計1月份負極材料市場會有一定的環比下滑,幅度在10%到20%之間,部分企業根據下遊訂單情況適當調整生產計劃。價格方麵,上遊石油焦持續漲價,對負極材料的成本端形成較強支撐。整體來看,負極材料市場情況相對穩定。本周負極焦類材料市場表現相對穩定。首先,本月整體出貨情況較好,1月份市場需求依然存在,但供應量較大。原料價格呈現上漲趨勢,各廠商挺價意願較強。石油焦方麵,下遊需求較好,但負極材料的采購有所放緩,可能是由於前期備貨較足,後續按需補貨。其他行業對低硫焦的需求依然強勁,因此本月低硫焦市場看漲。此外,進口低硫焦的補充量較少,市場供應不足,預計低硫焦整體向好。本周石墨化材料市場表現較為穩定。12月份,下遊需求受負極材料市場帶動,訂單需求量有所增加。部分零散訂單被分配給了代工企業,尤其是內蒙和西南地區的一些成本控製較好的中小型代工企業,在年前重新開始了石墨化生產。價格和成本方麵,上遊石油焦之前漲價頻繁,導致保溫料和電阻料的成本有所增加。不過,由於石墨化整體供需關係中需求方占主導地位,石墨化代工價格暫時維持原狀,沒有上漲。

電解液:本周電解液市場需求穩中偏弱,整體市場開工率及出貨量小幅微調,大廠如火如荼的招標進行時,小部分電池廠將電解液價格壓得極低,部分電池廠預感到2025年原料價格會有上升,逐漸接受電解液漲價的現實。本周電解液價格平穩,無明顯波動。原料方麵,六氟磷酸鋰市場需求穩定,整體市場開工率無明顯變化,價格基本穩定,大廠招標想持續壓價,但是2025年六氟將處於緊平衡狀態,鋰鹽價格上漲勢不可擋。本周六氟價格基本穩定,一二月份或將小幅調整,預計三四月份六氟價格開始小幅上漲。溶劑市場產能充足,整體市場開工率偏低,價格基本穩定。添加劑市場供應充足,價格無明顯變化。短期來看,12月份市場小幅微降,1月份市場表現仍相對良好,市場環比降幅較小。

隔膜:1月整體頭部隔膜廠商排產維持較高水平,一方麵下遊頭部電池大廠維持較高排產水平,另外頭部隔膜廠商也積極為一季度行業備庫,春節假期對於行業的供應影響有限。本周初進口隔膜關稅上漲,由於目前隔膜國內市占率僅僅2%,且僅僅用於數碼領域,目前整體國產隔膜市占率較高,對應市場的影響非常有限,而相反隨著海外電池廠加速導入國內隔膜供應商且國內隔膜廠商加速海外建廠,中資隔膜全球市占率進一步提升。

(文字部分引用自鑫欏資訊)

2.2. 新能源行業跟蹤

2.2.1. 國內需求跟蹤

國家能源局發布月度光伏並網數據。24年11月新增25GW,同比 +17%,環比+22%;1-11月累計206.3GW,同比+26%。

根據中電聯統計,風電2024年10月風電新增裝機6.68GW,同比+74%,環比+21%;1-10月累計45.8GW,同比+23%。

2.2.2. 國內價格跟蹤

多晶矽:

新年伊始國內矽料成交鮮少,價格堅挺僵持。矽料期貨的上線,以及頭部矽料企業官宣的減產加持下,國內矽料企業挺價意願明顯,同時市場上前期的低位價格也是隨之抬升,N型用料高位價格來至43-45元/公斤,除貿易商有高位接單外,其他下遊的采購企業接受度依然有限,疊加上月采購企業已對矽料進行了備貨,目前下遊企業客戶對矽料的需求放緩,與矽料企業的博弈加劇,高位價格的具體成交還有待市場進一步觀察。上月落地成交的矽料價格主要集中在35-39元/公斤,顆粒矽簽單價格在35-36元/公斤左右。

供需方麵,本月國內市場部分矽料企業將有所提產,結合市場上新增的減產量,預計本月整體矽料產量環比上月產出變化幅度有限。庫存方麵,矽料在經曆上月的向下轉移後本月如成交不盡如意,矽料庫存仍將有增加的可能;而價格上預計短期也難見分曉,不排除節後矽料價格走勢才能更加明確。

矽片:

本周國內矽片價格繼續延續上周趨勢,市場拉漲矽片價格意願較強,部分尺寸矽片價格已順利上漲成交;一方麵上遊矽料價格的上漲從成本上推動了矽片價格的上漲,另一方麵矽片自身環節庫存的消耗也使得矽片企業推漲意願明顯。

其中N型183矽片價格上漲最為順暢,隨著N型M10L矽片供給的趨緊,N型M10L矽片上周開始報漲至1.1元/片,而來至本周此價格已開始被下遊接受成交。N型G12矽片在下遊高功率需求提升的帶動下,本周成交價格穩中走強,市場價格基本維穩在1.45元/片左右。

N型210R矽片方麵,矽片企業雖有同步上漲此尺寸矽片價格的意願,上周開始報價來至1.25元/片,但在N型210R矽片尚有庫存,且需求一般,因此高位成交不多,主流價格仍落在1.12-1.25元/片區間,市場上價差明顯,但矽片大廠堅挺價格意願較強。

供需方麵,近期國內矽片價格開始上漲,整體矽片庫存下降,部分矽片企業複產提產意願增強。HJT矽片方麵,本周HJT矽片價格維穩,目前高品質矽料成本下的HJT吸雜半片價格維持在0.685-0.7元/片區間。

電池片:

近期上遊各環節價格的上漲也推動著電池價格“躍躍欲試”,當前整體電池環節價格企穩上漲,但各尺寸電池受各自下遊需求不同影響上漲幅度不同。TopconM10L電池方麵,供給更為緊俏的情況下上漲更為明顯,本周TopconM10L電池價格繼續上漲,來至0.285-0.29元/W。Topcon210電池本月需求有所增強,價格在0.285-0.29元/W區間。而Topcon210R電池價格上周也有上調,但來至本周主流價格仍在0.27元/W附近,相比前期價格未有明顯上調幅度。

HJT電池方麵,當前下遊組件端對HJT高效率電池需求較為明顯,部分HJT電池企業的產線開工已增加或計劃增加,但HJT電池價格暫未有明顯調整,普效主流HJT 0BB電池價格維持在0.36-0.39元/W區間,高效率(可做720W組件)的HJT電池價格在0.42-0.43元/W,隨著上遊價格上漲以及其他品種電池價格的上漲,HJT電池價格能否順漲還有待觀察。

組件:

近期國內組件價格較為平穩,暫無明顯波動,上遊各環節的上漲對市場主流功率組件價格起到了一定支撐作用,本周國內市場Topcon主流功率組件價格落在0.65-0.73元/W,高功率組件市場價格較為堅挺,其他功率組件價格市場仍略顯混亂,部分超低價(低於0.6元/W)的組件仍在市場流通。臨近年關,國內外需求整體有轉弱跡象,組件端排產預計將出現下調。HJT組件方麵,當前HJT組件的終端需求集中在720W以上的高功率組件上,720W以下的HJT普效組件需求整體一般,目前國內市場上執行的HJT組件價格維穩在0.75元/W左右。

2.3. 工控和電力設備行業跟蹤

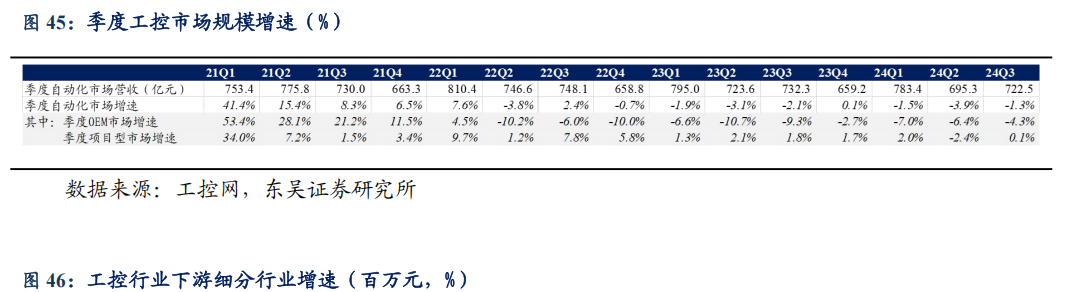

工控自動化市場2024年Q3整體增速-1.3%。1)分市場看,2024Q3 OEM 項目型市場持續複蘇,光伏鋰電承壓,傳統行業(尤其輕工相關)複蘇明顯。2)分行業看,OEM市場、項目型市場整體增速為-4.3%/+0.1%(2024Q2增速分別-6.4%/-2.4%)。

24年12月製造業PMI 50.1%,前值50.3%,環比-0.2pct:其中大/中/小型企業PMI分別為50.5%/50.7%/48.5%,環比-0.4pct/+0.7pct/-0.6pct,後續持續關注PMI指數情況。2024年1-11月工業增加值累計同比+5.9%;2024年11月製造業固定資產投資完成額累計同比+9.3%。

景氣度方麵:短期持續跟蹤中遊製造業的資本開支情況——

2024年1-11月工業增加值累計同比+5.9%:2024年1-11月製造業規模以上工業增加值同比+5.9%,11月製造業規模以上工業增加值同比+5.4%。

2024年11月製造業固定資產投資累計同比增長9.3%:2024年11月製造業固定資產投資完成額累計同比+9.3%。

2024年11月機器人、機床產量數據向好:2024年11月工業機器人產量累計同比+11.1%;10月金屬切削機床產量累計同比+8.1%,11月金屬成形機床產量累計同比+4.3%。

2.3.1. 電力設備價格跟蹤

本周銀、鋁、銅價格價均下跌。Comex白銀本周收於29.99美元/盎司,環比下跌0.81%;LME三個月期銅本周收於8801.00美元/噸,環比下跌1.85%;LME三個月期鋁收於2529.00美元/噸,環比下跌1.06%。

3. 動態跟蹤

3.1. 本周行業動態

3.1.1. 儲能

四川發改委、能源局:發布促進新型儲能積極健康發展的通知。12月30日,四川發改委、能源局發布促進新型儲能積極健康發展的通知,通知從項目規劃、項目管理、政策支持、落實等多方麵做出指示.在推動新型儲能規模化發展方麵,積極發展電網側儲能、穩步推進電源側儲能、靈活發展用戶側儲能,力爭到2027年底,全省新型儲能裝機規模達500萬千瓦,其中成都新型儲能裝機規模不低於200萬千瓦。

https://mp.weixin.qq.com/s/8X6YCtbTy73PfzoG7U-GpA

國家能源局:批準電池儲能相關行業標準。12月27日,國家能源局公告2024年第4號。國家能源局批準《電池儲能係統儲能協調控製器技術規範》等276項能源行業標準、《Code for Design of Hydroenergy for Tidal Power Stations》等37項能源行業標準外文版、《核電廠建設工程核島建築安裝工程費用定額》能源行業標準修改通知單。

https://mp.weixin.qq.com/s/-84ptyx4JoX05DwfnLz4KA

沙特:8家中企入圍沙特儲能項目。近日,沙特電力采購公司(SPPC)宣布了入圍首批電池儲能係統項目的合格投標人名單,總開發容量約為2000MW/8000MWh。入圍技術和管理類的合格開發商名單共計21家,其中包括6家中國公司,分別為中能建海外投資有限公司、中電工程國際公司、南方電網國際(香港)有限公司、遠景能源、晶科電力(香港)有限公司以及國家電投黃河上遊水電開發有限公司。入圍管理類的合格開發商名單共計12家,其中包括2家中國公司,分別為和協鑫智慧能源(蘇州)有限公司。

https://mp.weixin.qq.com/s/HCDwVCvaQih7-rAOnPQAHA

陝西發改委:陝西第一批獨立儲能試點項目下發。12月30日,陝西省發展和改革委員會發布關於陝西省第一批獨立儲能試點項目遴選結果的公示,該批次項目總計9個,儲能總規模為2.398GW/9.344GWh。

https://mp.weixin.qq.com/s/TInw1FJyIiY3J9oqb3P06A

3.1.2. 新能源汽車及鋰電池

長安汽車朱華榮:25年召開歐洲品牌發布會 正式登陸歐洲市場。2025長安汽車全球夥伴大會在重慶召開。長安汽車董事長朱華榮表示:25年將召開歐洲品牌發布會,正式登陸歐洲市場。朱華榮指出,25年公司將在海外做五件大事:一是東南亞羅勇工廠投產,長安全球化策略正式進入2.0階段;二是召開歐洲品牌發布會,正式登陸歐洲市場;三是獨聯體區域(如哈薩克斯坦、烏茲別克斯坦等)KD項目正式投產;四是中南美完成巴西子公司設立;五是中東非完成CHANGAN、DEEPAL、AVATR三大品牌全麵導入

https://news.qq.com/rain/a/20241230A04CQ800

寧德時代回應減產磷酸鐵鋰電池:消息不實 需求依舊旺盛。寧德時代近日對網上關於其計劃減少磷酸鐵鋰產量的傳言進行了辟謠,稱這些傳聞不屬實。公司表示,目前新能源市場需求旺盛,寧德時代與供應商保持著良好的合作關係,共同推動行業發展。此外,公司還致力於與供應商夥伴一起推進技術進步和創新,共享行業發展的紅利。根據中國汽車動力電池產業創新聯盟的數據,24年1-11月,我國動力電池累計裝車量為473.0GWh,同比增長39.2%。其中磷酸鐵鋰電池累計裝車量為348.0GWh,占總裝車量的73.6%,同比增長51.5%。

https://www.d1ev.com/news/qiye/258701

阿維塔科技發布三年計劃:2027年全球銷量目標40萬輛。阿維塔科技在2025年合作夥伴大會上公布了其“三年計劃”,旨在係統化提升研產供銷運全鏈路業務經營能力,並設定了2027年躋身國內高端汽車品牌第一梯隊,實現全球銷量40萬輛的目標。此外,阿維塔計劃在2025年實現渠道覆蓋1000家,2027年完成1200家渠道觸點布局,並在2027年衝刺全球40萬輛的銷量目標,其中海外市場年銷量不少於6萬輛。

https://www.d1ev.com/news/shichang/258734

東風汽車:2025年挑戰320萬輛,新能源汽車跨越100萬輛。東風汽車公布了2025年經營目標,提出2025年銷量挑戰320萬輛,其中新能源汽車跨越100萬輛,海外出口50萬輛。據東風汽車此前公布數據顯示,24年前11個月,東風汽車集團有限公司共計銷售新車223.61萬輛,同比增長約2.4%。其中自主品牌汽車銷售123萬輛,同比增長37.2%;自主新能源汽車銷售73萬輛,同比增長1.5倍。就主要自主新能源汽車品牌來看,嵐圖汽車前11個月累計銷量為73,561輛,其中11月交付10,856輛,連續三個月銷量破萬。2024年,嵐圖汽車相繼推出了嵐圖FREE318、全新嵐圖夢想家和嵐圖知音等多款新車,持續完善產品矩陣。其中全新夢想家,上市後43天內大定突破3萬輛,月均銷量穩定在5000輛以上。12月31日上午,嵐圖汽車宣布,全新嵐圖夢想家單月銷量成功突破10000輛。

https://www.d1ev.com/news/qiye/258901

特斯拉上海儲能超級工廠開啟試生產 開工到竣工僅用7個月。特斯拉表示,其位於上海的儲能超級工廠項目已於24年12月27日順利通過竣工驗收,從5月份開工到完成建設僅用了7個月時間。該工廠目前已進入試生產階段,預計將在25年初正式開始量產。這座儲能超級工廠於24年5月在新區破土動工。在開工典禮上,特斯拉與臨港集團簽署了協議,完成了中國首批超大型電化學商用儲能係統Megapack的簽約。根據官方資料,特斯拉上海儲能超級工廠預計將在2025年第一季度正式投產,屆時將具備年產1萬台超大型電化學商用儲能係統Megapack的能力,儲能總規模接近40吉瓦時。

https://www.d1ev.com/news/qiye/258903

2024年最後一周新勢力銷量榜:理想蟬聯銷冠 小鵬強勢崛起。理想汽車發布了2024年最後一周的新勢力品牌銷量榜。榜單顯示,理想汽車單周銷量1.34萬輛,已連續36周獲中國市場新勢力品牌銷量第一。根據理想汽車24年12月發布的4次單周銷量榜來看,理想汽車12月2日-12月29日累計銷量已達5.4萬輛。小鵬汽車2024年最後一周的單周銷量達到1.01萬台,一舉超越零跑、問界等品牌,位居榜單第二。

https://www.d1ev.com/news/qiye/258896

特斯拉Model Y有望蟬聯2024年全球銷冠。特斯拉發文稱,Model Y 有望在2024年再次成為全球銷量最高的車型,這意味著這款車繼2023年取得銷量佳績後,連續兩年蟬聯這一桂冠。特斯拉表示,目前該品牌全球保有量已超過700萬輛,其中Model Y占據了相當大的比例。

https://www.d1ev.com/news/qiye/259009

2024年理想汽車累計交付量突破50萬輛。理想汽車官方宣布,2024年理想汽車累計交付量突破50萬輛,成為首個達成年交付50萬輛的新勢力品牌,也是首個達成這一裏程碑的中國豪華品牌。

https://www.d1ev.com/news/qiye/258938

2024年蔚來公司共交付新車221970台。蔚來品牌交付新車201209台,同比增長25.7%;樂道品牌交付新車20761台。截至目前,蔚來品牌累計交付新車650803台;樂道品牌累計交付新車20761台;蔚來公司已累計交付新車671564台。

https://www.autohome.com.cn/fastmessage/detail/1303231.html

中汽車年產破千萬。中國智能電動車市場迎來爆發式增長,新能源汽車的市場滲透率超過了50%。與此同時,新能源汽車的年產量也首次突破了1000萬輛。這些數據意味著中國新能源汽車“彎道超車”的構想已經初步實現,智能電動車已經成為消費市場的主力軍。

https://www.d1ev.com/news/qiye/259107

特斯拉25年將在國內建設V4超充站。在美國和歐洲多個國家建設之後,特斯拉也將開始在國內市場建設配備V4超級充電樁的充電站。特斯拉官方微博在周三就披露,2025年特斯拉中國首批V4超級充電站即將落地。特斯拉在官方微博上提到,更好用的V4超級充電樁,搭配更強悍的V4超充機櫃,搭載最新一代的特斯拉充電技術,大幅優化充電體驗。

https://www.d1ev.com/news/qiye/259113

3.1.3. 光伏

2025年全球光伏新增裝機達596GW。全球光伏裝機從2019年的113GW快速增長至2023年的462GW,年均複合增長率達42.3%,在經曆了前5年的高增速後,預計2025年起,全球光伏新增裝機增速將大幅回落,進入到調整階段,2025年全球光伏新增裝機達596 GW,同比+6.0%。

https://guangfu.bjx.com.cn/news/20241230/1420060.shtml

國家發改委:綜合整治“內卷式”競爭;國家發展改革委副秘書長袁達在國務院新聞辦公室周五舉行的“中國經濟高質量發展成效”係列新聞發布會上表示,2025年,要綜合整治“內卷式”競爭,積極化解一些行業供大於求的階段性矛盾,著力提升產業鏈供應鏈韌性和安全水平,大力培育壯大未來產業、新興產業。

https://mp.weixin.qq.com/s/Hh0SQgkTYmbazitmxcpsgA

甘肅電氣裝備集團光伏組件采購項目廢標,是24年底第二個廢標/流標項目;12月30日,甘肅經濟信息網發布了《甘肅電氣裝備集團工業工程有限公司光伏發電光伏組件采購項目廢標公告》。公告顯示,因參與項目有效投標供應商不足3家,該項目集采按廢標處理。

https://mp.weixin.qq.com/s/IniqgHqanhDqyzWPFAK3YA

25年1月1日中國首部能源法正式施行;11月8日,十四屆全國人大常委會第十二次會議表決通過能源法。該法自2025年1月1日起施行。能源是國民經濟的命脈,事關國計民生和國家安全。我國是世界上最大的能源生產國和消費國,但長期以來我國能源領域缺少一部基礎性、統領性的法律,亟需填補這一立法空白。製定能源法,對於進一步夯實能源行業法治根基,保障國家能源安全和推動綠色低碳轉型,具有十分重大和深遠的意義。

https://mp.weixin.qq.com/s/lzs9TxBDpxSRPwrA50TVCQ

工商業分布式光伏入市,湖南出台交易細則;12月30日,湖南電力交易中心發布《湖南工商業分布式光伏參與市場交易 024 實施細則(試行)》,引導湖南工商業分布式光伏經營主體自願入市注冊參與市場交易。文件指出,現階段,工商業分布式光伏對照政府有關部門發布的準入條件,按照“一承諾、一注冊、一審核、三備案”的流程自願注冊成為合格的經營主體。扶貧等保障性分布式光伏及戶用分布式光伏暫不參與電力市場。

https://mp.weixin.qq.com/s/Hk47U6C1CnJ90iK24orJ7Q

海天股份擬5億元收購賀利氏光伏銀漿事業部;海天股份12月31日晚間公告,公司籌劃通過新設的全資子公司以支付現金方式購買賀利氏光伏銀漿事業部相關資產。本次交易的基礎價格為人民幣5.02億元,最終的購買對價將根據交易協議約定的價格調整機製確定。

https://mp.weixin.qq.com/s/PLi9iXkstZyNJjjQXc_vZQ

山東電網風電光伏裝機容量突破1億千瓦。濱州濱港華能集中式光伏項目順利並入電網,山東電網風電與光伏裝機容量曆史性突破1億千瓦大關,達到1.002億千瓦,成為全國首個風光裝機過億的省級電網。

https://guangfu.bjx.com.cn/news/20241230/1419949.shtml

國家光伏、儲能實證實驗平台(大慶基地)三期150MW項目並網。由黃河公司建設管理的國家光伏、儲能實證實驗平台(大慶基地)三期15萬千瓦項目成功並網,標誌著大慶基地圓滿完成前三期項目建設,總裝機容量增加至50萬千瓦,實證實驗方案達到380種,服務中國乃至全球光伏、儲能產業健康高質量發展的作用進一步增強。至此,黃河公司光伏發電總裝機也達到1282.79萬千瓦,電力總裝機容量提升至3391.59萬千瓦,清潔能源裝機占比92.28%。

https://guangfu.bjx.com.cn/news/20241231/1420360.shtml

內蒙古800MW光伏治沙EPC中標結果公布。內蒙古華電阿拉善盟高新區防沙治沙和風電光伏一體化工程80萬千瓦光伏項目EPC總承包批次評標結果公布,標段1中標企業為中國電建集團山東電力建設第一工程有限公司,標段2中標企業為中國華電科工集團有限公司。

https://guangfu.bjx.com.cn/news/20241231/1420277.shtml

24年12月超26GW光伏項目並網。24年12月光伏新增並網規模超26GW,比23年同期增長18%。從投資業主來看,僅僅一個月,共計八家企業並網規模19GW,占並網總規模的73%,其中中國綠發並網規模5GW。

https://guangfu.bjx.com.cn/news/20241231/1420362.shtml

10.5GW!青海省第一批大型風電光伏基地項目建成投產。青海省第一批大基地風電、光伏項目已全部建成投產,總裝機規模1050萬千瓦(光伏800萬千瓦、風電250萬千瓦)。

https://guangfu.bjx.com.cn/news/20250102/1420449.shtml

簽署GW級光伏組件大單。2024年12月30日,公司與江蘇省電力設計院簽署了《合作意向書》,就鹽城光伏項目1GW組件招采事宜進行意向合作。根據《合作意向書》內容,中科雲網在江蘇鹽城地區通過配套產業落地獲得了當地政府的大力支持,將會獲得1GW光伏項目備案,並在2025年度實施該項目。經中科雲網、江蘇省電力設計院雙方友好協商,雙方按照“誠信合作、依法合規、互利共贏、共謀發展”的原則,建立良好的合作關係,中科雲網將會同等條件下優先選擇江蘇省電力設計院作為該項目總包方參與項目實施。雙方約定,江蘇省電力設計院若承接該項目的EPC總承包業務,在合法合規、市場同等、技術性能得到保證條件下,優先招采中科雲網組件產品。

https://guangfu.bjx.com.cn/news/20250102/1420400.shtml

全國規模最大的光氫儲一體化海上光伏示範項目並網。全國規模最大的光氫儲一體化海上光伏示範項目——國華投資江蘇分公司如東“光氫儲一體化”項目成功並網發電,標誌著國內首個集光伏發電、製氫加氫和儲能電站於一體的綜合能源利用+濱海生態治理項目投運。

https://guangfu.bjx.com.cn/news/20250103/1420861.shtml

3.1.4. 風電

中國電建簽約國際1100MW風電項目。中國電建與蘇伊士風電能源公司簽訂了埃及1100兆瓦蘇伊士灣風電項目EPC合同,標誌著中國電建海外最大、埃及境內最大、非洲大陸第二大岸上風電項目順利落地。

https://news.bjx.com.cn/html/20250103/1420897.shtml

東方電氣26MW級海上風力發電機組入選央企十大國之重器。國務院國資委新聞中心正式發布2024年度央企十大國之重器,由東方電氣研製的“全球最大海上風力發電機組”成功入選,繼“全新一代18兆瓦海上直驅風電機組”後東方電氣海上風電產品再次入選央企十大國之重器。

https://news.bjx.com.cn/html/20250103/1420802.shtml

國內單體容量最大山地風場百萬千瓦項目並網。國內單體容量最大的山地風場——東方電氣木壘100萬千瓦風電項目成功並網,為美好新疆建設和東方產業高質量發展注入磅礴的。東方電氣木壘100萬千瓦風電項目不僅是國內單體容量最大百萬千瓦級山地風電項目,更是響應國家“雙碳”戰略、推動能源結構優化的重要實踐。

https://news.bjx.com.cn/html/20250102/1420534.shtml

總投資40億!600MW分散式風電項目啟動。國電電力在連投資係列項目啟動儀式在大連國際會議中心舉行。國電電力五運製鹽分散式風電項目、國電電力普蘭店熱電廠“上大壓小”新建工程(2×350兆瓦)項目、長興島碳中和產業集群及源網荷儲一體化項目成功啟動,總投資約160億元。

https://news.bjx.com.cn/html/20241230/1420079.shtml

3.1.5. 氫能

中石化簽約正泰新能源風光綠氫製25萬噸/年綠色甲醇項目。中石化寧波工程公司成功簽約正泰新能源風光綠氫製25萬噸/年綠色甲醇及2萬噸/年綠色航空煤油一體化項目。寧波工程公司負責該項目的生物質發電及碳捕集、二氧化碳加氫製甲醇、電解製氫、氫儲運等裝置及配套設施的工程設計。

https://news.bjx.com.cn/html/20241224/1418799.shtml

隆基氫能與HydrogenPro簽訂合作協議,攜手開拓歐洲綠氫市場!HydrogenPro是綠氫技術及係統領域的領軍企業,隆基氫能將與HydrogenPro現有股東安德裏茨集團(ANDRITZ AG)以及三菱重工業株式會社(Mitsubishi Heavy Industri

- “連雲港seo有什麽方法?連雲港seo關鍵

- “低利率時代資產配置之道

- “華金證券:短期繼續調整幅度有限 逢低配置科技、部分消費和高股息等行業

站点信息

- 文章统计:185篇文章

- 微信公众号:扫描二维码,关注我们

热门

- 江苏启动20个海上风电项目竞争性配置 | 鼓励民营企业参与海上风电开发建设刚刚,赵薇官宣离婚!曾因谋划“空手套白狼”被市场禁入5年突发!俄军大规模空袭!以军越过缓冲区,向叙境内推进!影响原油走势的关键因素是……年终盘点之美债:2024年“一波三折” “全球资产定价之锚”2025年将比2023年更狂野?近年来最大增幅 美国2024年超77万人无家可归【私募调研记录】致顺投资调研海天瑞声、世纪瑞尔美媒爆料:特朗普与周受资通了电话,前者已敦促最高法院暂缓实施TikTok强迫出售令成单一大股东!浙商证券收购国都证券34.25%股份完成过户涨停变跌停,热门股得润电子涉嫌违规被立案,股民可索赔一线调研|老树发新芽:老工业城区瑶海发展经验及借鉴(2024年第35期(总第50期))美元强势逼近关键高位,欧元英镑蓄势待发,假期后市场或迎大波动!王玉树:徽商期货对河南省兰考县南关村 进行乡村振兴帮扶慰问韩国产业通商资源部:12月出口有望连续15个月同比增长上市首日全线上涨,多晶硅期货迎开门红,成交额416.35亿元,后续投资机会如何?普京:乌克兰是在惩罚欧洲,新年前不可能达成天然气过境协议!万亿无人机产业待飞,人才供给“百万缺口”如何填?带货总榜第一!微盟营销如何助力爱玛电动车,称霸快手直播榜?小米申请注册“XIAOMI YU7”新车商标 “YU7”已被抢注房地产板块迎来强劲反弹 亚通股份领涨外媒:济州航空官网首页刊登声明,向所有受务安机场事故影响的人员致歉“国联证券+民生证券”重组注册获批 一年内制定并上报具体整合方案你问我答: 人工智能将如何影响黄金需求?这家上市公司,准备卖62套房子!银川茂泉汽车贸易公司因管理不善导致许可证遗失被罚0.5万元国家电投集团与中国银行座谈700元羽绒裤仅3克绒!知名品牌回应:已售完铝材制造企业面临洗牌:出口内销双重压力下,还有这些机遇楼市生变 供需两端聚焦“好房子”迎新!瓶片期权有何交易机会?首日交易策略来啦!特朗普要求美国最高法院暂停执行TikTok强制出售令速看!证监会拟集中“打包”修改、废止这些制度规则!年内北交所新股首日涨幅第二,方正阀门上市首日涨超500%又见3位数的焦煤!2025年行情会怎么走?大华银行:预计2024年新加坡工业生产将反弹 但2025年前景仍不明朗经济与商业研究中表示英国经济未来15年将跑赢欧洲其他国家中国第二三产业蓬勃发展“新美联储通讯社”:美联储正试图评估特朗普影响王朝酒业早盘涨超21% 近日拟于贵州成立合资公司一季度“开门红”可期!如何把握春季行情?关注三大主线乌克兰“关闸”会否让欧盟“气虚”险企前11月保费增速放缓海通证券:首予九方智投控股“优于大市”评级 合理股价36.58-39.19港元北京人寿北京分公司因向商业银行支付协议外利益被罚1万元价格高至16.8万、亏损后客服失联,投顾机构环环相“套”卢卡申科:白俄罗斯境内将部署10套“榛树”导弹系统中国船舶集团旗下上海三大船企全年新接订单128艘,同比增长70%配偶有大额逾期债务未偿还、近亲属持股5%以上影响高管任职!董事高管任职新规来了突发!一架美军无人机被击落!银行股连续调整,建设银行、渝农商行等多股跌超2%房地产板块迎来强劲反弹 亚通股份领涨